Services Partagés Canada États financiers - 31 mars 2023

Services partagés Canada déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers

La responsabilité de l'intégrité et de l'objectivité des états financiers ci-joints pour l'exercice s'étant terminé le 31 mars 2023 et de tous les renseignements qui y figurent incombe à la direction de Services partagés Canada. Ces états financiers ont été préparés par la direction à partir des politiques comptables du gouvernement, lesquelles s'appuient sur les normes comptables canadiennes du secteur public.

La direction est responsable de l'intégrité et de l'objectivité des données présentées dans ces états financiers. Certains renseignements présentés dans les états financiers sont fondés sur les meilleures estimations et le jugement de la direction, compte tenu de l'importance relative des postes en question. Pour s'acquitter de ses obligations au chapitre de la comptabilité et de la présentation de rapports, la direction tient des comptes qui permettent l'enregistrement centralisé des opérations financières de Services partagés Canada. Les renseignements financiers présentés aux fins de l'établissement des Comptes publics du Canada et figurant dans le Rapport sur les résultats ministériels de Services partagés Canada concordent avec ces états financiers.

Il incombe aussi à la direction de tenir un système efficace de contrôle interne en matière de rapports financiers (CIRF) conçu pour donner une assurance raisonnable que l'information financière est fiable, que les actifs sont protégés et que les opérations sont autorisées et enregistrées adéquatement, conformément à la Loi sur la gestion des finances publiques et à d'autres lois, règlements, autorisations et politiques applicables.

La direction veille également à assurer l'objectivité et l'intégrité des données figurant dans ses états financiers en choisissant soigneusement des employés qualifiés et en assurant leur formation et leur perfectionnement, en prenant des dispositions pour assurer une répartition appropriée des responsabilités, en établissant des programmes de communication pour faire en sorte que tous les membres de Services partagés Canada sont au fait des règlements, des politiques, des normes et des pouvoirs de la direction, et en procédant tous les ans à une évaluation fondée sur le risque de l'efficacité du système de CIRF.

Le système de CIRF est conçu pour atténuer les risques à un niveau raisonnable fondé sur un processus continu qui vise à identifier les risques clés, à évaluer l'efficacité des contrôles clés associés et à apporter les ajustements nécessaires.

Une évaluation fondée sur le risque du système de CIRF pour l'exercice s'étant terminé le 31 mars 2023 a été réalisée conformément à la Politique sur la gestion financière du Conseil du Trésor, et ses résultats ainsi que les plans d’action qui en découlent sont résumés en annexe.

L’annexe fournit également des renseignements sur l’état de l’évaluation fondée sur le risque des contrôles sur les services communs fournis par le ministère et qui ont une incidence sur les états financiers ministériels du bénéficiaire.

L'efficacité et le caractère adéquat du système de contrôle interne de Services partagés Canada sont revus par l'entremise du travail réalisé par le personnel de la vérification interne, qui mène des audits périodiques de divers secteurs des opérations de Services partagés Canada, ainsi que par le comité ministériel de vérification qui conseille le Président sur les responsabilités de la direction en ce qui a trait au maintien de systèmes de contrôles adéquats, sur la qualité des rapports financiers et sur les états financiers.

Les états financiers de Services partagés Canada n'ont pas fait l'objet d'un audit.

Original signé par Scott Jones pour

Sony Perron

Président

Original signé par

Scott Davis, CPA

Sous-ministre adjoint et dirigeant principal des finances

Ottawa, Canada

Le 1er septembre 2023

Services partagés Canada état de la situation financière (non audité) au 31 mars (en milliers de dollars)

| Passifs | 2023 | 2022 |

|---|---|---|

|

Créditeurs et charges à payer (note 4)

|

461 742 | 465 123 |

|

Indemnités de vacances et congés compensatoires

|

68 493 | 75 549 |

|

Obligations au titre d’immobilisations corporelles louées (note 5)

|

126 513 | 198 172 |

|

Obligation en vertu d’un partenariat public-privé (note 6)

|

109 592 | 113 358 |

|

Avantages sociaux futurs (note 7)

|

24 051 | 25 738 |

| Total des passifs | 790 391 | 877 940 |

| Actifs financiers | 2023 | 2022 |

|---|---|---|

|

Montant à recevoir du Trésor

|

343 661 | 260 145 |

|

Débiteurs et avances (note 8)

|

186 555 | 272 506 |

| Total des actifs financiers bruts | 530 216 | 532 651 |

| Actifs financiers détenus pour le compte du gouvernement | 2023 | 2022 |

|---|---|---|

|

Débiteurs et avances (note 8)

|

(5 052) | (8 572) |

| Total des actifs financiers détenus pour le compte du gouvernement | (5 052) | (8 572) |

| 2023 | 2022 | |

|---|---|---|

| Total des actifs financiers nets | 525 164 | 524 079 |

| 2023 | 2022 | |

|---|---|---|

| Dette nette ministérielle | 265 227 | 353 861 |

| Actifs non financiers | 2023 | 2022 |

|---|---|---|

|

Charges payées d’avance

|

158 536 | 91 396 |

|

Stocks (note 9)

|

8 122 | 6 105 |

|

Immobilisations corporelles (note 10)

|

980 384 | 1 144 425 |

| Total des actifs non financiers | 1 147 042 | 1 241 926 |

| 2022 | 2021 | |

|---|---|---|

| Situation financière nette ministérielle | 881 815 | 888 065 |

Obligations contractuelles et droits contractuels (note 11)

Passifs éventuels et actifs éventuels (note 12)

Les notes complémentaires font partie intégrante des états financiers.

Original signé par Scott Jones pour

Sony Perron

Président

Original signé par

Scott Davis, CPA

Sous-ministre adjoint et dirigeant principal des finances

Ottawa, Canada

Le 1er septembre 2023

Services partagés Canada état des résultats et de la situation financière nette ministérielle (non audité) pour l’exercice terminé le 31 mars (en milliers de dollars)

| Charges | 2023 - Résultats prévus | 2023 | 2022 |

|---|---|---|---|

|

Opérations communes de TI du gouvernement du Canada

|

3 204 101 | 3 188 495 | 3 026 314 |

|

Services internes

|

263 699 | 362 649 | 316 386 |

| Total des charges | 3 467 800 | 3 551 144 | 3 342 700 |

| Revenus | 2023 - Résultats prévus | 2023 | 2022 |

|---|---|---|---|

|

Vente de biens et services

|

798 860 | 931 882 | 988 674 |

|

Revenus divers

|

455 | 378 | 155 |

|

Revenus gagnés pour le compte du gouvernement

|

(11 780) | (40 150) | (41 395) |

| Total des revenus | 787 535 | 892 110 | 947 434 |

| 2023 - Résultats prévus | 2023 | 2022 | |

|---|---|---|---|

| Coût de fonctionnement net avant le financement du gouvernement et les transferts | 2 680 265 | 2 659 034 | 2 395 266 |

| Financement du gouvernement et transferts | 2023 - Résultats prévus | 2023 | 2022 |

|---|---|---|---|

|

Encaisse nette fournie par le gouvernement du Canada

|

2 453 212 | 2 096 216 | |

|

Variation du montant à recevoir du Trésor

|

83 516 | (164 916) | |

|

Services fournis gratuitement par d’autres

ministères (note 13)

|

116 211 | 111 776 | |

|

Transfert net des trop-payés salariaux provenant (vers) d’autres ministères

|

(192) | 146 | |

|

Transfert d’immobilisations corporelles provenant

d’autres ministères

|

37 | 2 449 | |

|

Transfert d’immobilisations corporelles à d’autres ministères

|

- | (1 707) | |

| Coût de fonctionnement net après le financement du gouvernement et les transferts | 6 250 | 351 302 |

| 2023 - Résultats prévus | 2023 | 2022 | |

|---|---|---|---|

| Situation financière nette ministérielle – début de l’exercice | 888 065 | 1 239 367 |

| 2023 - Résultats prévus | 2023 | 2022 | |

|---|---|---|---|

| Situation financière nette ministérielle – fin de l’exercice | 881 815 | 888 065 |

Information sectorielle (note 14)

Les notes complémentaires font partie intégrante des états financiers.

Services partagés Canada état de la variation de la dette nette ministérielle (non audité) pour l’exercice terminé le 31 mars (en milliers de dollars)

| 2023 | 2022 | |

|---|---|---|

| Coût de fonctionnement net après le financement du gouvernement et les transferts | 6 250 | 351 302 |

| Variation due aux immobilisations corporelles | 2023 | 2022 |

|---|---|---|

|

Acquisitions d’immobilisations corporelles

|

219 743 | 355 342 |

|

Amortissement des immobilisations corporelles

|

(372 735) | (425 698) |

|

Perte nette sur l’aliénation et la radiation d’immobilisations corporelles

incluant des ajustements

|

(11 086) | 516 |

|

Perte sur l’aliénation d’immobilisations corporelles due à la

résiliation d’obligations locatives

|

- | (14 083) |

|

Transferts provenant d’autres ministères

|

37 | 2 449 |

|

Transferts à d’autres ministères

|

- | (1 707) |

| Total de la variation due aux immobilisations corporelles | (164 041) | (83 181) |

| 2023 | 2022 | |

|---|---|---|

| Variation due aux stocks | 2 017 | 6 105 |

| 2023 | 2022 | |

|---|---|---|

| Variation due aux charges payées d’avance | 67 140 | (2 440) |

| 2023 | 2022 | |

|---|---|---|

| Augmentation (diminution) nette de la dette nette ministérielle | (88 634) | 271 786 |

| 2023 | 2022 | |

|---|---|---|

| Dette nette ministérielle – début de l’exercice | 353 861 | 82 075 |

| 2023 | 2022 | |

|---|---|---|

| Dette nette ministérielle – fin de l’exercice | 265 227 | 353 861 |

Les notes complémentaires font partie intégrante des états financiers.

Services partagés Canada état des flux de trésorerie (non audité) pour l’exercice terminé le 31 mars (en milliers de dollars)

| Activités de fonctionnement | 2023 | 2022 |

|---|---|---|

|

Coût de fonctionnement net avant le financement du gouvernement et les transferts

|

2 659 034 | 2 395 266 |

|

Éléments n’affectant pas l’encaisse :

|

||

|

Amortissement des immobilisations corporelles

|

(372 735) | (425 698) |

|

Perte nette sur l’aliénation et la radiation d’immobilisations corporelles

incluant des ajustements

|

(11 086) | 516 |

|

Perte nette sur la résiliation d’obligations au titre d’immobilisations

corporelles louées

|

- | (3 939) |

|

Services fournis gratuitement par d’autres ministères (note 13)

|

(116 211) | (111 776) |

|

Transfert net des trop-payés salariaux vers (provenant) d’autres ministères

|

192 | (146) |

|

Variations de l’état de la situation financière :

|

||

|

Augmentation (diminution) des débiteurs et avances

|

(82 431) | (203 496) |

|

Augmentation (diminution) des charges payées d’avance

|

67 140 | (2 440) |

|

Augmentation (diminution) des stocks

|

2 017 | 6 105 |

|

Diminution (augmentation) des créditeurs et charges à payer

|

3 381 | 162 550 |

|

Diminution (augmentation) des indemnités de vacances et

congés compensatoires

|

7 056 | 7 169 |

|

Diminution (augmentation) des avantages sociaux futurs

|

1 687 | 2 176 |

| Encaisse utilisée pour les activités de fonctionnement | 2 158 044 | 1 826 287 |

| Activités d’investissement en immobilisations | 2023 | 2022 |

|---|---|---|

|

Acquisitions d’immobilisations corporelles (excluant les

immobilisations corporelles louées)

|

219 743 | 198 312 |

| Encaisse utilisée pour les activités d’investissement en immobilisations | 219 743 | 198 312 |

| Activités de financement | 2023 | 2022 |

|---|---|---|

|

Paiements sur les obligations au titre d’immobilisations corporelles

louées

|

71 659 | 67 987 |

|

Paiements sur l’obligation en vertu d’un partenariat public-privé

|

3 766 | 3 630 |

| Encaisse utilisée pour les activités de financement | 75 425 | 71 617 |

| 2023 | 2022 | |

|---|---|---|

| Encaisse nette fournie par le gouvernement du Canada | 2 453 212 | 2 096 216 |

Les notes complémentaires font partie intégrante des états financiers.

Services partagés Canada notes aux états financiers (non auditées) pour l’exercice terminé le 31 mars (en milliers de dollars)

1. Pouvoirs et objectifs

Services partagés Canada (SPC) a été créé le 4 août 2011 pour transformer la façon dont le gouvernement du Canada gère son infrastructure de technologie de l’information (TI). SPC exerce ses activités en vertu de la Loi sur Services partagés Canada. SPC est chargé de faciliter la prestation des programmes et services gouvernementaux sur le plan numérique en fournissant des services de TI dans les domaines des réseaux et de la sécurité des réseaux, des centres de données et des services infonuagiques, des communications numériques et des outils informatiques dont la fonction publique a besoin pour faire son travail. En tant que fournisseur de services à plus de 40 ministères et organismes gouvernementaux, SPC se concentre sur l’adoption d’un modèle de prestation de services de TI qui encourage le partage de solutions et de plateformes communes entre les ministères dans le but de réduire la variété des solutions de TI au sein du gouvernement. En adoptant cette approche d’entreprise, SPC cherche à renforcer la capacité et la sécurité du réseau, à habiliter les employés et à les outiller pour favoriser la collaboration, et à appuyer les partenaires dans la conception et la prestation des services numériques qu’ils offrent aux Canadiens. La ministre de Services publics et Approvisionnement Canada est la ministre responsable de SPC.

Le cadre ministériel des résultats de SPC est structuré selon la responsabilité essentielle et les services internes suivants :

- Opérations communes de TI du gouvernement du Canada : En utilisant une approche à l’échelle du gouvernement, SPC offre des opérations de TI, une infrastructure de TI, ainsi que des services de communication et de technologie en milieu de travail fiables et sécurisés, qui soutiennent et permettent l’exécution de programmes à l’échelle du gouvernement et de services numériques pour la fonction publique.

- Services internes : Les services internes sont les services fournis au sein d’un ministère afin qu’il puisse respecter ses obligations et exécuter ses programmes. Les dix catégories de services internes sont les suivantes: services de gestion et de surveillance, services des communications, services juridiques, services de gestion des ressources humaines, services de gestion des finances, services de gestion de l’information, services de technologie de l’information, services de gestion des biens immobiliers, services de gestion du matériel et services de gestion des acquisitions.

2. Sommaire des principales conventions comptables

Ces états financiers ont été préparés conformément aux conventions comptables du gouvernement énoncées ci-après, lesquelles s'appuient sur les normes comptables canadiennes pour le secteur public. La présentation et les résultats qui découlent de l'utilisation des conventions comptables énoncées ne donnent lieu à aucune différence importante par rapport aux normes comptables canadiennes pour le secteur public.

Les principales conventions comptables sont les suivantes :

a) Autorisations parlementaires

SPC est financé par le gouvernement du Canada au moyen d'autorisations parlementaires. La présentation des autorisations consenties à SPC ne correspond pas à la présentation des rapports financiers selon les principes comptables généralement reconnus étant donné que les autorisations sont fondées, dans une large mesure, sur les besoins de trésorerie. Par conséquent, les postes comptabilisés dans l'état des résultats et de la situation financière nette ministérielle ainsi que dans l'état de la situation financière ne sont pas nécessairement les mêmes que ceux qui sont prévus par les autorisations parlementaires. La note 3 présente un rapprochement entre les deux méthodes de présentation des rapports financiers.

Les montants des résultats prévus inclus dans les sections « Charges » et « Revenus » de l’état des résultats et de la situation financière nette ministérielle correspondent aux montants rapportés dans l’état des résultats prospectifs intégrés au Plan ministériel 2022-2023. Les montants des résultats prévus ne sont pas inclus dans la section « Financement du gouvernement et transferts » de l’état des résultats et de la situation financière nette ministérielle ni dans l’état de la variation de la dette nette ministérielle parce que ces montants n’ont pas été inclus dans le Plan ministériel 2022-2023.

b) Encaisse nette fournie par le gouvernement du Canada

SPC fonctionne au moyen du Trésor, qui est administré par le receveur général du Canada. La totalité de l'encaisse reçue par SPC est déposée au Trésor, et tous les décaissements faits par SPC sont prélevés sur le Trésor. L'encaisse nette fournie par le gouvernement est la différence entre toutes les entrées de fonds et toutes les sorties de fonds, y compris les opérations entre les ministères au sein du gouvernement fédéral.

c) Montant à recevoir du Trésor (ou à lui verser)

Le montant à recevoir du Trésor (ou à lui verser) découle d'un écart temporaire entre le moment où une opération affecte les autorisations du ministère et le moment où elle est traitée par le Trésor. Le montant à recevoir du Trésor correspond au montant net de l'encaisse que SPC a le droit de prélever du Trésor sans autre affectation d'autorisations pour s'acquitter de ses passifs.

d) Revenus

Les revenus sont constatés dans l'exercice ou s'est produit l'événement qui a donné lieu aux revenus.

Les revenus qui ne sont pas disponibles à être dépensés ne peuvent servir à acquitter les passifs de SPC. Bien que l'on s'attende à ce que le Président de SPC maintienne le contrôle comptable, il n'a pas l'autorité sur la disposition des revenus non disponibles à dépenser. Par conséquent, les revenus non disponibles à dépenser sont considérés comme étant gagnés pour le compte du gouvernement du Canada et sont donc présentés en réduction du montant brut des revenus de SPC.

e) Charges

Les indemnités de vacances et de congés compensatoires sont passées en charges au fur et à mesure que les employés en acquièrent les droits en vertu de leurs conditions d'emploi.

Les services fournis gratuitement par d'autres ministères pour les locaux et les cotisations de l'employeur aux régimes de soins de santé et de soins dentaires sont comptabilisés à titre de charges de fonctionnement à leur valeur comptable.

f) Avantages sociaux futurs

- Prestations de retraite: Les employés admissibles participent au Régime de retraite de la fonction publique, un régime d'avantages sociaux multiemployeurs administré par le gouvernement du Canada. Les cotisations de SPC au régime sont passées en charges dans l'exercice au cours duquel elles sont engagées et elles représentent l'obligation totale du ministère découlant du régime. La responsabilité de SPC relative au régime de retraite se limite aux cotisations versées. Les excédents ou les déficits actuariels sont constatés dans les états financiers du gouvernement du Canada, en tant que répondant du régime.

- Indemnités de départ: L’accumulation des indemnités de départ pour les départs volontaires a cessé pour les groupes d’employés éligibles. L’obligation restante pour les employés n’ayant pas retiré leurs avantages est calculée à l'aide de l'information provenant des résultats du passif déterminé sur une base actuarielle pour les indemnités de départ pour l'ensemble du gouvernement.

g) Débiteurs et avances

Les débiteurs et avances sont présentés au moindre du coût ou de la valeur nette de réalisation. Une provision est établie pour les créances dont le recouvrement est incertain.

h) Stocks

Les stocks sont évalués au coût et sont constitués de pièces et fournitures utilisées lors de la prestation future des programmes et ne sont pas principalement destinés à la revente. Les stocks qui n'ont plus de potentiel de service sont évalués au moindre du coût ou de la valeur de réalisation nette.

i) Immobilisations corporelles

Les coûts d’acquisition de terrains, de bâtiments, de matériel et d’autres immobilisations sont capitalisés comme immobilisations corporelles et, à l’exception des terrains, sont amortis aux charges au cours de la durée de vie utile estimative des biens, tel que décrit ci-bas. Toutes les immobilisations corporelles et les améliorations locatives dont le coût initial est de dix mille ou plus sont comptabilisées à leur coût d'achat. Les immobilisations corporelles ne comprennent pas les biens immeubles situés sur les réserves, tels que définis par la Loi sur les Indiens, des oeuvres d’art, des collections de musées et les terres publiques auxquelles il est impossible d’attribuer un coût d’acquisition; et des actifs incorporels.

Les immobilisations corporelles sont amorties selon la méthode linéaire sur la durée de vie utile estimative de l’immobilisation, comme suit :

| Catégorie d’immobilisations | Période d’amortissement |

|---|---|

| Bâtiments | De 20 à 50 ans |

| Travaux et infrastructure | De 20 à 40 ans |

| Matériel et outillage | De 5 à 15 ans |

| Matériel informatique | De 3 à 10 ans |

| Logiciels informatiques | De 3 à 10 ans |

| Véhicules | De 6 à 8 ans |

| Améliorations locatives | Le moindre de la durée restante du bail ou de la vie utile de l’amélioration |

| Immobilisations corporelles louées | Selon la durée de vie utile s’il existe une option à prix de faveur ou sur la durée du bail |

Les actifs en construction sont comptabilisés dans la catégorie d’immobilisations applicable dans l’exercice au cours duquel ils deviennent utilisables et ne sont amortis qu’à partir de cette date.

j) Passifs éventuels

Les passifs éventuels sont des obligations potentielles qui peuvent devenir des obligations réelles advenant la réalisation ou non d’un ou plusieurs événements futurs. S’il est probable que l’événement futur surviendra ou non et qu’une estimation raisonnable de la perte peut être établie, une provision est comptabilisée et une charge est comptabilisée dans les autres charges. Si la probabilité de l’événement ne peut être déterminée ou s’il est impossible d’établir une estimation raisonnable du montant, l’éventualité est présentée dans les notes complémentaires aux états financiers.

k) Actifs éventuels

Les actifs éventuels sont des actifs potentiels qui peuvent devenir des actifs réels advenant la réalisation ou non d’un ou plusieurs événements futurs. S’il est probable que l’événement futur surviendra ou non, l’actif éventuel est présenté dans les notes complémentaires aux états financiers.

i) Incertitude relative à la mesure

La préparation des états financiers exige de la direction qu’elle effectue des estimations et formule des hypothèses qui ont une incidence sur les montants comptabilisés et divulgués au titre des actifs, des passifs, des revenus et des charges présentés dans les états financiers et les notes complémentaires au 31 mars. Les estimations reposent sur des faits et des circonstances, l’expérience historique, la conjoncture économique générale et reflètent la meilleure estimation du gouvernement concernant le montant connexe à la fin de la période de rapport. Les principaux éléments pour lesquels des estimations sont faites sont les passifs éventuels, le passif au titre d'avantages sociaux futurs et la durée de vie utile des immobilisations corporelles. Il se pourrait que les résultats réels diffèrent des estimations de manière significative. Les estimations de la direction sont examinées périodiquement et, à mesure que des ajustements deviennent nécessaires, ils sont constatés dans les états financiers de l'exercice au cours duquel ils sont connus.

m) Opérations entre apparentés

Les opérations entre apparentés, autre que les opérations interentités, sont comptabilisées à la valeur d’échange.

Les opérations interentités sont des opérations entre des entités sous contrôle commun. Les opérations interentités, autres que les opérations de restructuration, sont comptabilisées sur une base brute et sont évaluées à la valeur comptable, à l’exception de ce qui suit :

- Les services à recouvrements de coûts sont comptabilisés à titre de revenus et de charges sur une base brute et mesurés à la valeur d’échange.

- Certains services reçus gratuitement sont comptabilisés à la valeur comptable aux fins des états financiers ministériels.

3. Autorisations parlementaires

SPC reçoit la plus grande partie de son financement au moyen d'autorisations parlementaires annuelles. Les éléments comptabilisés dans l'état des résultats et de la situation financière nette ministérielle et dans l'état de la situation financière d'un exercice peuvent être financés au moyen d'autorisations parlementaires qui ont été approuvées au cours d'un exercice précédent, pendant l'exercice en cours ou qui le seront dans un exercice futur. Par conséquent, les résultats des activités de fonctionnement nets de SPC pour l'exercice diffèrent selon qu'ils sont présentés selon le financement octroyé par le gouvernement ou selon la méthode de la comptabilité d'exercice. Les différences sont rapprochées dans les tableaux suivants :

a) Rapprochement du coût de fonctionnement net et des autorisations de l’exercice en cours utilisées

| 2023 | 2022 | |

|---|---|---|

| Coût de fonctionnement net avant le financement du gouvernement et les transferts | 2 659 034 | 2 395 266 |

| Ajustements pour les éléments ayant une incidence sur le coût de fonctionnement net, mais n’ayant aucune incidence sur les autorisations : | 2023 | 2022 |

|---|---|---|

|

Amortissement des immobilisations corporelles

|

(372 735) | (425 698) |

|

Perte nette sur l’aliénation et la radiation d’immobilisations corporelles incluant des ajustements

|

(11 086) | 516 |

|

Perte nette sur la résiliation d’obligations au titre d’immobilisations

corporelles louées

|

- | (3 939) |

|

Services fournis gratuitement par d’autres ministères

|

(116 211) | (111 776) |

|

Diminution (augmentation) des indemnités de vacances et

congés compensatoires

|

7 056 | 7 169 |

|

Diminution (augmentation) des avantages sociaux futurs

|

1 687 | 2 176 |

|

Diminution (augmentation) des charges à payer non imputées aux autorisations

|

(550) | 10 249 |

|

Dépense pour mauvaises créances

|

(1) | - |

|

Recouvrements et ajustements de charges d’exercices antérieurs

|

6 308 | 10 216 |

|

Revenus disponibles à être dépensés

|

(1 865) | 296 |

|

Autre

|

53 | 36 |

| Total des éléments ayant une incidence sur le coût de fonctionnement net, mais n’ayant aucune incidence sur les autorisations | (487 344) | (510 755) |

| Ajustements pour les éléments sans incidence sur le coût de fonctionnement net, mais ayant une incidence sur les autorisations : | 2023 | 2022 |

|---|---|---|

|

Acquisitions d’immobilisations corporelles (excluant les

immobilisations corporelles louées)

|

219 743 | 198 312 |

|

Paiements sur les obligations au titre d’immobilisations corporelles louées

|

71 659 | 67 987 |

|

Paiements sur l’obligation en vertu d’un partenariat public-privé

|

3 766 | 3 630 |

|

Augmentation (diminution) des débiteurs pour les trop-payés salariaux

|

1 955 | 2 759 |

|

Augmentation (diminution) nette des charges payées d‘avance et des avances

|

67 271 | (1 150) |

|

Augmentation (diminution) des stocks

|

2 017 | 6 105 |

| Total des éléments sans incidence sur le coût de fonctionnement net, mais ayant une incidence sur les autorisations | 366 411 | 277 643 |

| 2023 | 2022 | |

|---|---|---|

| Autorisations de l’exercice en cours utilisées | 2 538 101 | 2 162 154 |

b) Autorisations fournies et utilisées

| Autorisations fournies : | 2023 | 2022 |

|---|---|---|

|

Crédit 1 – Dépenses de fonctionnement

|

2 409 243 | 1 969 432 |

|

Crédit 5 – Dépenses en capital

|

353 729 | 338 380 |

|

Montants législatifs

|

126 957 | 116 475 |

| Moins : | 2023 | 2022 |

|---|---|---|

|

Périmées : Dépenses de fonctionnement

|

(242 416) | (147 356) |

|

Périmées : Dépenses en capital

|

(109 412) | (114 777) |

| 2023 | 2022 | |

|---|---|---|

| Autorisations de l’exercice en cours utilisées | 2 538 101 | 2 162 154 |

4. Créditeurs et charges à payer

Le tableau suivant présente les détails des créditeurs et charges à payer de SPC :

| 2023 | 2022 | |

|---|---|---|

| Créditeurs - autres ministères et organismes | 31 781 | 54 491 |

| Créditeurs - parties externes | 291 799 | 271 902 |

| Total des créditeurs | 323 580 | 326 393 |

| Charges à payer | 138 162 | 138 730 |

| Total des créditeurs et des charges à payer | 461 742 | 465 123 |

5. Obligations au titre d’immobilisations corporelles louées

SPC a conclu des contrats de location-acquisition de matériel informatique d’un coût total de 356 581 $ dont l’amortissement cumulé s’élève à 221 690 $ au 31 mars 2023 (356 581 $ et 155 825 $ respectivement au 31 mars 2022). Les obligations liées aux exercices à venir s’établissent comme suit:

| 2023 | 2022 | |

|---|---|---|

| 2023 | - | 75 736 |

| 2024 | 70 434 | 70 434 |

| 2025 | 51 517 | 51 517 |

| 2026 | 7 844 | 7 844 |

| Total des versements minimaux futurs | 129 795 | 205 531 |

| Moins: intérêts théoriques (1,44% à 3,07%) | 3 282 | 7 359 |

| Solde des obligations au titre d’immobilisations corporelles louées | 126 513 | 198 172 |

6. Obligation en vertu d’un partenariat public-privé

SPC a conclu une entente de partenariat public-privé pour l’amélioration et le développement du centre de données d’entreprise de Borden avec un coût total de 153 304 $ dont l’amortissement cumulé s’élève à 14 053 $ au 31 mars 2023 (153 304 $ et 10 987 $ respectivement au 31 mars 2022). Les obligations liées aux exercices à venir s’établissent comme suit:

| 2023 | 2022 | |

|---|---|---|

| 2023 | - | 7 867 |

| 2024 | 7 867 | 7 867 |

| 2025 | 7 867 | 7 867 |

| 2026 | 7 867 | 7 867 |

| 2027 | 7 867 | 7 867 |

| 2028 | 7 867 | 7 867 |

| 2029 et exercices ultérieurs | 114 425 | 114 425 |

| Total des versements minimaux futurs | 153 760 | 161 627 |

| Moins : intérêts théoriques (3,67%) | 44 168 | 48 269 |

| Solde de l’obligation en vertu d’un partenariat public-privé | 109 592 | 113 358 |

7. Avantages sociaux futurs

a) Prestations de retraite

Les employés de SPC participent au Régime de retraite de la fonction publique (le « régime »), qui est parrainé et administré par le gouvernement du Canada. Les prestations de retraite s'accumulent sur une période maximale de 35 ans au taux de 2 % par année de services validables multiplié par la moyenne des gains des cinq meilleures années consécutives. Les prestations sont intégrées aux prestations du Régime de pensions du Canada et du Régime de rentes du Québec et sont indexées en fonction de l’inflation.

Tant les employés que SPC versent des cotisations couvrant le coût du régime. En raison de la modification de la Loi sur la pension de la fonction publique à la suite de la mise en œuvre de dispositions liées au Plan d’action économique du Canada de 2012, les employés cotisants ont été répartis en deux groupes. Les cotisants du groupe 1 sont les membres existants du régime au 31 décembre 2012, et les cotisants du groupe 2 sont les membres qui ont rejoint le régime depuis le 1er janvier 2013. Chaque groupe a un taux de cotisation distinct.

Le montant des charges de 2022-2023 s’élève à 83 464 $ (79 184 $ en 2021-2022). Pour les membres du groupe 1, les charges correspondent à environ 1,02 fois (1,01 fois en 2021-2022) les cotisations des employés et, pour les membres du groupe 2, à environ 1,00 fois (1,00 fois en 2021-2022) les cotisations des employés.

La responsabilité de SPC relative au régime se limite aux cotisations versées. Les excédents ou les déficits actuariels sont constatés dans les états financiers consolidés du gouvernement du Canada, en sa qualité de répondant du régime.

b) Indemnités de départ

Précédemment, les indemnités de départ accordées aux employés étaient basées sur l’éligibilité de l’employé, les années de services et le salaire au moment de la cessation d’emploi. Par contre, depuis 2011, l’accumulation d’indemnités de départ pour les départs volontaires a progressivement cessé pour la majorité des employés. Les employés assujettis à ces changements ont eu la possibilité de recevoir la totalité ou une partie de la valeur des avantages accumulés jusqu’à présent ou d’encaisser la valeur totale ou restante des avantages au moment où ils quitteront la fonction publique. En date du 31 mars 2023, la majorité des règlements pour encaisser immédiatement la valeur des indemnités étaient complétés. Ces indemnités ne sont pas financées et conséquemment, les remboursements de l’obligation en cours seront prélevés sur les autorisations futures.

Les changements dans l’obligation durant l’année sont les suivants :

| 2023 | 2022 | |

|---|---|---|

| Obligations au titre des prestations constituées, début de l’exercice | 25 738 | 27 914 |

| Charge (ajustement) pour l’exercice | (131) | (264) |

| Prestations versées pendant l’exercice | (1 556) | (1 912) |

| Obligations au titre des prestations constituées, fin de l’exercice | 24 051 | 25 738 |

8. Débiteurs et avances

Le tableau suivant présente les détails des débiteurs et des avances de SPC :

| 2023 | 2022 | |

|---|---|---|

| Débiteurs – autres ministères et organismes | 162 363 | 245 159 |

| Débiteurs – parties externes | 22 806 | 25 773 |

| Avances aux employés | 1 386 | 1 574 |

| Débiteurs et avances bruts | 186 555 | 272 506 |

| Débiteurs détenus pour le compte du gouvernement | (5 052) | (8 572) |

| Débiteurs et avances nets | 181 503 | 263 934 |

9. Stocks

Le tableau suivant présente les détails des stocks de SPC :

| 2023 | 2022 | |

|---|---|---|

| Stocks détenus pour fins de consommation | 8 122 | 6 105 |

| Total des stocks | 8 122 | 6 105 |

Le coût des stocks utilisés constaté comme une charge dans l'état des résultats et de la situation financière nette ministérielle se chiffre à 4 237 $ en 2022-2023 (1 404 $ en 2021-2022).

10. Immobilisations corporelles

| Catégorie d'immobilisations | Solde d'ouverture | Acquisitions | Ajustements Voir la note en bas de page (1) | Aliénations et radiations | Solde de clôture |

|---|---|---|---|---|---|

| Bâtiments | 156 389 | - | - | - | 156 389 |

| Travaux et infrastructure | 1 310 | - | - | - | 1 310 |

| Matériel et outillage | 59 337 | 70 | - | 88 | 59 319 |

| Matériel informatique | 2 827 993 | 182 749 | 67 568 | 15 430 | 3 062 880 |

| Logiciels informatiques | 259 009 | 546 | (400) | 64 | 259 091 |

| Véhicules | 3 492 | 464 | 407 | 27 | 4 336 |

| Améliorations locatives | 81 898 | 13 021 | - | 1 094 | 93 825 |

| Immobilisations corporelles louées | 356 581 | - | - | - | 356 581 |

| Actifs en construction | 113 626 | 22 893 | (78 484) | - | 58 035 |

| Total | 3 859 635 | 219 743 | (10 909) | 16 703 | 4 051 766 |

| Solde d'ouverture | Amortissement | Ajustements Voir la note en bas de page (1) | Aliénations et radiations | Solde de clôture | |

|---|---|---|---|---|---|

| Bâtiments | 13 858 | 3 169 | - | - | 17 027 |

| Travaux et infrastructure | 385 | 53 | - | - | 438 |

| Matériel et outillage | 51 813 | 1 090 | - | 88 | 52 815 |

| Matériel informatique | 2 199 417 | 284 533 | (327) | 15 322 | 2 468 301 |

| Logiciels informatiques | 243 430 | 7 861 | (47) | 63 | 251 181 |

| Véhicules | 1 520 | 515 | 393 | 15 | 2 413 |

| Améliorations locatives | 48 962 | 9 649 | - | 1 094 | 57 517 |

| Immobilisations corporelles louées | 155 825 | 65 865 | - | - | 221 690 |

| Actifs en construction | - | - | - | - | - |

| Total | 2 715 210 | 372 735 | 19 | 16 582 | 3 071 382 |

| 2023 | 2022 | |

|---|---|---|

| Bâtiments | 139 362 | 142 531 |

| Travaux et infrastructure | 872 | 925 |

| Matériel et outillage | 6 504 | 7 524 |

| Matériel informatique | 594 579 | 628 576 |

| Logiciels informatiques | 7 910 | 15 579 |

| Véhicules | 1 923 | 1 972 |

| Améliorations locatives | 36 308 | 32 936 |

| Immobilisations corporelles louées | 134 891 | 200 756 |

| Actifs en construction | 58 035 | 113 626 |

| Total | 980 384 | 1 144 425 |

11. Obligations contractuelles et droits contractuels

a) Obligations contractuelles

De par leur nature, les activités de SPC peuvent donner lieu à des contrats et des obligations en vertu desquels SPC sera tenu d’effectuer des paiements échelonnés sur plusieurs années pour l’acquisition de biens ou de services. Voici les principales obligations contractuelles (10 millions de dollars ou plus) pour lesquelles une estimation raisonnable peut être faite:

| 2024 | 2025 | 2026 | 2027 | 2028 | 2029 et exercices ultérieurs |

Total | |

|---|---|---|---|---|---|---|---|

| Acquisitions de biens et services | 626 644 | 345 997 | 245 936 | 39 614 | 18 832 | 55 607 | 1 332 630 |

b) Droits contractuels

SPC a déterminé qu’il n’y a aucun droit contractuel devant être divulgué dans ces états financiers.

12. Passifs éventuels et actifs éventuels

a) Passifs éventuels

Des réclamations ont été faites auprès de SPC dans le cours normal de ses activités. Certaines de ces réclamations sont assorties d'un montant déterminé, et d'autres pas. Bien que le montant total de ces réclamations soit important, leur dénouement ne peut être déterminé. Lorsqu’un paiement futur est probable et qu’une estimation raisonnable de la perte peut être effectuée, une provision pour les réclamations et les litiges est comptabilisée. Aucune provision n’a été comptabilisée dans les états financiers de SPC. Les réclamations et les litiges pour lesquels le dénouement est indéterminable et dont le montant peut faire l’objet d’une estimation raisonnable de la direction sont de zéro au 31 mars 2023 (11 250 $ au 31 mars 2022).

b) Actifs éventuels

SPC a déterminé qu’il n’y a aucun actif éventuel devant être divulgué dans ces états financiers.

13. Opérations entre apparentés

En vertu du principe de propriété commune, SPC est apparenté à tous les ministères, organismes et sociétés d'État du gouvernement du Canada. Les apparentés incluent également les personnes faisant partie des principaux dirigeants ou un membre de la famille proche de ces personnes et les entités contrôlées en tout ou en partie par un membre des principaux dirigeants ou un membre de la proche famille de ces personnes.

SPC conclut des opérations avec ces entités dans le cours normal de ses activités et selon des modalités commerciales normales.

a) Services communs fournis gratuitement par d’autres ministères

Au cours de l’exercice, SPC a reçu gratuitement des services de certaines organisations de services communs relatifs aux locaux et aux cotisations de l’employeur aux régimes de soins de santé et de soins dentaires. Ces services reçus gratuitement ont été constatés à la valeur comptable comme suit dans l’état des résultats et de la situation financière nette ministérielle :

| 2023 | 2022 | |

|---|---|---|

| Cotisations de l’employeur aux régimes de soins de santé et de soins dentaires | 75 653 | 73 692 |

| Locaux | 40 558 | 38 084 |

| Total | 116 211 | 111 776 |

Le gouvernement a centralisé certaines de ses activités administratives de manière à optimiser l'efficience et l'efficacité de la prestation des programmes auprès du public. Le gouvernement fait donc appel à des organismes centraux et à des organisations de services communs, de sorte qu'un seul ministère fournisse gratuitement des services à tous les autres ministères et organismes. Le coût de ces services, qui comprennent les services de paye et d'émission des chèques offerts à tous les ministères et organismes par Services publics et Approvisionnement Canada, ne sont pas inclus dans l'état des résultats et de la situation financière nette ministérielle de SPC.

b) Services communs fournis gratuitement à d’autres ministères

Au cours de l’exercice, SPC a fourni gratuitement à d’autres ministères des services d’infrastructure de TI. Ces services ne sont pas constatés comme revenus dans l’état des résultats et de la situation financière nette ministérielle.

c) Autres transactions avec d’autres ministères et organismes

| 2023 | 2022 | |

|---|---|---|

| Charges – Services fournis à SPC par d’autres ministères et organismes | 231 949 | 217 403 |

| Revenus – Services fournis par SPC à d’autres ministères et organismes | 926 561 | 983 391 |

Les charges et les revenus inscrits à la section c) n’incluent pas les services communs fournis gratuitement par d’autres ministères qui sont déjà inscrits dans la section a).

14. Information sectorielle

La présentation de l’information sectorielle est fondée sur la responsabilité essentielle de SPC. La présentation par secteur est fondée sur les mêmes conventions comptables décrites à la note 2, Sommaire des principales conventions comptables. Le tableau qui suit présente les charges engagées et les revenus générés pour les principales responsabilités essentielles, par principaux articles de dépenses et types de revenus. Voici les résultats de chaque segment pour la période :

| Charges de fonctionnement | Opérations communes de TI du gouvernement du Canada | Services internes | Total 2023 | Total 2022 |

|---|---|---|---|---|

|

Salaires et avantages sociaux des employés

|

846 655 | 203 794 | 1 050 449 | 965 054 |

|

Télécommunications

|

649 443 | 1 880 | 651 323 | 570 090 |

|

Location

|

532 792 | 8 707 | 541 499 | 539 872 |

|

Services professionnels et spécialisés

|

370 655 | 96 684 | 467 339 | 425 764 |

|

Amortissement des immobilisations corporelles

|

369 126 | 3 609 | 372 735 | 425 698 |

|

Entretien et réparations

|

274 153 | 9 786 | 283 939 | 242 662 |

|

Machinerie et matériel

|

85 995 | 19 390 | 105 385 | 93 453 |

|

Locaux

|

32 781 | 15 826 | 48 607 | 48 979 |

|

Services publics, fournitures et approvisionnements

|

5 830 | 754 | 6 584 | 5 991 |

|

Transport

|

4 314 | 1 759 | 6 073 | 3 655 |

|

Intérêts sur l'obligation en vertu d'un partenariat public-privé

|

4 101 | - | 4 101 | 4 236 |

|

Intérêts relatifs aux contrats de location-acquisition

|

4 076 | - | 4 076 | 4 636 |

|

Information

|

3 498 | 418 | 3 916 | 5 820 |

|

Perte sur l’aliénation et la radiation d’immobilisations corporelles

|

109 | 12 | 121 | 689 |

|

Perte nette sur la résiliation d’obligations au titre d’immobilisations corporelles louées

|

- | - | - | 3 939 |

|

Autres charges

|

4 967 | 30 | 4 997 | 2 162 |

| Total des charges de fonctionnement | 3 188 495 | 362 649 | 3 551 144 | 3 342 700 |

| Revenus | Opérations communes de TI du gouvernement du Canada | Services internes | Total 2023 | Total 2022 |

|---|---|---|---|---|

| Vente de biens et services | 931 882 | - | 931 882 | 988 674 |

| Revenus divers | 316 | 62 | 378 | 155 |

| Revenus gagnés pour le compte du gouvernement | (40 149) | (1) | (40 150) | (41 395) |

| Total des revenus | 892 049 | 61 | 892 110 | 947 434 |

| Opérations communes de TI du gouvernement du Canada | Services internes | Total 2023 | Total 2022 | |

|---|---|---|---|---|

| Coût de fonctionnement net avant le financement du gouvernement et les transferts | 2 296 446 | 362 588 | 2 659 034 | 2 395 266 |

15. Information comparative

Les chiffres de l’exercice précédent ont été reclassés afin de les rendre conformes à la présentation adoptée pour l’exercice en cours.

Annexe à la déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers pour l’exercice se terminant le 31 mars 2023

1. Introduction

Le présent document fournit de l’information sommaire sur les mesures prises par Services partagés Canada (SPC) pour maintenir un système efficace de contrôle interne en matière de gestion financière (CIGF), incluant les rapports financiers, y compris des renseignements sur sa gestion des contrôles internes, les résultats d’évaluation et les plans d’action connexes.

Des renseignements détaillés sur les pouvoirs, le mandat et les responsabilités essentielles du ministère se trouvent dans le Plan ministériel pour l’exercice 2023-2024 et dans le Rapport sur les résultats ministeriels pour l’exercice 2022-2023 (RRM).

2. Système ministériel de contrôle interne en matière de rapports financiers

2.1 Gestion de contrôle interne

SPC est doté d’une structure de gouvernance et de reddition de comptes bien établie pour appuyer les efforts d’évaluation du ministère et la surveillance de son système de contrôle interne. Un cadre ministériel de gestion du contrôle interne, approuvé par le président, est instauré et englobe :

- des structures de responsabilisation organisationnelle relativement à la gestion du contrôle interne en vue d’appuyer une saine gestion financière, y compris les rôles et les responsabilités des cadres supérieurs dans leurs secteurs de responsabilité pour la gestion du contrôle;

- un processus d’attestation interne à l’appui de la certification par le président et le dirigeant principal des finances, selon lequel les cadres de la haute direction ministérielle qui se rapportent au président attestent qu’ils ont maintenu un système efficace de contrôle interne en matière de rapports financiers dans leur domaine de responsabilité;

- les valeurs et l’éthique;

- la communication et la formation continues concernant les exigences législatives et des politiques pour une saine gestion financière et des contrôles financiers;

- la surveillance de la gestion du contrôle interne et des mises à jour régulières à cet effet, ainsi que la présentation des résultats d’évaluation et des plans d’action au président de même qu’à la haute direction du Ministère et, s’il y a lieu, au comité ministériel de vérification.

Le comité ministériel de vérification est un comité consultatif indépendant auprès du président. Il est responsable de fournir des conseils au président sur la pertinence et le fonctionnement des processus et des cadres de gestion des risques, de contrôle et de gouvernance du Ministère.

2.2 Ententes de services pertinentes aux états financiers

SPC compte sur d’autres organisations pour le traitement de certaines transactions qui sont comptabilisées dans ses états financiers, comme suit :

Ententes en matière de services communs :

- Services publics et Approvisionnement Canada (SPAC) gère le paiement des salaires et l’acquisistion de biens et de services et fournit des services de gestion des locaux;

- Le Secrétariat du Conseil du Trésor du Canada fournit des renseignements sur l’assurance de la fonction publique et gère centralement le paiement de la part des cotisations de l’employeur aux régimes d’avantages sociaux des employés au nom de SPC;

- Le ministère de la Justice fournit des services juridiques à SPC.

Les lecteurs de cette annexe peuvent se reporter aux annexes des ministères susnommées pour mieux comprendre les systèmes de CIRF relativement à ces services particuliers.

SPC compte sur d’autres fournisseurs de services externes et ministères pour le traitement de certaines opérations ou des renseignements qui sont inscrits dans ses états financiers, comme suit :

Arrangements particuliers :

- SPAC fournit à SPC une plateforme de système financier SAP afin de consigner et de déclarer toutes les transactions financières;

- Agriculture et Agroalimentaire Canada fournit à SPC une plateforme PeopleSoft pour traiter les opérations liées aux ressources humaines.

2.3 Services communs fournis par SPC

SPC joue un rôle important dans la prestation du gouvernement numérique en établissant un réseau fiable, moderne, sécurisé et accessible soutenant une fonction publique numérique et fournissant des solutions d’infrastructure modernes et efficaces.

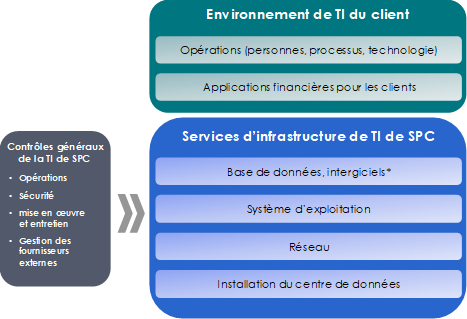

Il existe des responsabilités partagées en matière de contrôle interne en vertu de la Politique sur la gestion financière du Conseil du Trésor. En tant que fournisseur de services communs, SPC est responsable de l’évaluation des contrôles généraux des TI pour les services d’infrastructure TI fournis aux clients. Les clients sont responsables de l’évaluation des contrôles au niveau des applications et des contrôles informatiques généraux qui supportent leurs applications financières. Créé le 4 août 2011, SPC s’est vu confier le mandat général de moderniser et de consolider l’infrastructure des technologies de l’information du gouvernement du Canada. Aujourd'hui, SPC fournit le réseau numérique du gouvernement fédéral, ce qui soutient la prestation de services et des programmes essentiels aux Canadiens. SPC fournit des technologies sécuritaires dans les lieux de travail au niveau de réseau, de centre de données, de courrier électronique à 45 des plus grands ministères et organismes fédéraux.

Le diagramme suivant fournit une vue récapitulative des couches d’infrastructure et des services concernés par l’évaluation du CGTI.

Description longue – Figure 1

Le graphique montre les couches d’infrastructure qui font partie du cadre de CGTI. Une boîte à la gauche montre que les contrôles généraux de la TI de SPC comprennent les opérations, la sécurité, la mise en œuvre et l’entretien, et la gestion des fournisseurs externes. Une flèche double pointe vers une autre boîte qui montre que les contrôles généraux de TI de SPC assurent la prestation des services d’infrastructure de TI offerts aux clients. Ces services d’infrastructure comprennent les services de bases de données/intergiciels, les systèmes d’exploitation, les réseaux et les installations de bases de données. Une boîte distincte représente l’environnement de TI du client, lequel comprend ses opérations (personnes, processus, technologie) et ses applications financières. Cela montre que les clients sont responsables de l’évaluation des contrôles au niveau des applications et des contrôles généraux de TI qui soutiennent leurs applications financières.

* La responsabilité de certains éléments d'infrastructure est partagée entre SPC et ses clients conformément aux accords conclus avec les clients. Par exemple, pour les services de plate-forme (services de base de données et intergiciels), selon le client, certains composants sont entièrement gérés et maintenus par SPC, tandis que d'autres ne le sont que partiellement.

3. Résultats de l’évaluation ministérielle au cours de l’exercice 2022-2023

Le tableau suivant résume l’état des activités de surveillance continue selon le plan cyclique de l’exercice précédent.

| Plan cyclique de surveillance continue de l’exercice précédent pour l’exercice en cours | État |

|---|---|

| Contrôles au niveau de l’entité – Environnement de contrôle (composant de COSO) | Activité réalisée comme prévu; mesures correctives entreprises |

| Revenus et comptes débiteurs / Gestion des revenus | Activité réalisée comme prévu; mesures correctives entreprises |

| Rémunération et avantages sociaux | Activité réalisée comme prévu; mesures correctives entreprises |

| Immobilisations | Activité réalisée comme prévu; mesures correctives entreprises |

Les principales conclusions et les rajustements importants requis découlant des activités d’évaluation de l’exercice en cours sont résumés à la sous-section 3.1.

3.1 Contrôles clés nouveaux ou considérablement modifiés

Au cours de l’exercice en cours, il n’y a eu aucune modification importante des contrôles clés dans les processus existants qui nécessitaient une réévaluation. Il n’ y a pas eu lieu d’apporter d’importants rajustements pour les nouveaux contrôles clés.

3.2 Programme de surveillance continue

Dans le cadre de son plan cyclique de surveillance continue, le ministère a procédé à la réévaluation de ses contrôles au niveau de l’entité et de ses contrôles financiers dans les processus opérationnels suivants :

- Revenus et comptes débiteurs / Gestion des revenus

- Rémunération et avantages sociaux

Dans la plupart des cas, les contrôles clés mis à l’essai ont donné les résultats prévus et le ministère n’a relevé aucune lacune importante qui pourrait entraîner une anomalie significative dans ses états financiers.

4. Plan d’action ministériel pour le prochain exercice et les exercices subséquents

- une validation annuelle des processus et des contrׅôles à risque élevé;

- les rajustements connexes au plan de surveillance continue, s’il y a lieu.

| Secteurs de contrôles clés | Exercice 2023-2024 | Exercice 2024-2025 | Exercice 2025-2026 | Exercice 2026-2027 | Exercice 2027-2028 |

|---|---|---|---|---|---|

| Contrôles au niveau de l’entité | Oui | Oui | Non | Oui | Oui |

| CGTI lié à SIGMA | Oui | Non | Non | Non | Oui |

| CGTI liés aux systèmes sources connexes Voir la note de bas de page 1 | Oui | Non | Non | Non | Oui |

| Contrôles de processus opérationnels | |||||

| Clôture financière et rapports | Non | Oui | Non | Non | Non |

| Charges d’exploitation et comptes créditeurs | Non | Oui | Non | Non | Non |

| Revenus et comptes débiteurs | Non | Non | Non | Oui | Non |

| Immobilisations | Oui | Non | Non | Oui | Non |

| Rémunération et avantages sociaux | Non | Non | Oui | Non | Non |

5. Résultats de l’évaluation annuelle des fournisseurs de services communs (FSC) pour 2022-2023 et plan d’action pour les années à venir

SPC offre des services d’infrastructure de TI à des organisations clientes qui utilisent des systèmes de TI dans un environnement existant, partiellement modernisé ou complètement modernisé. Un environnement existant fait référence à un système plus vieux hérité d’un client et qui reste essentiel à l’organisme. Un environnement partiellement modernisé fait référence à un système qui comprend un mélange d’anciennes et de nouvelles composantes et qui est hébergé dans un centre de données d’entreprise. Un environnement complètement modernisé fait référence à un système qui comprend de nouvelles composantes et qui est hébergé dans un centre de données d’entreprise.

Les CGTI sont répartis en deux catégories : les contrôles spécifiques à un client ou les contrôles communs. Les contrôles spécifiques à un client fonctionnent selon des processus et procédures existants; les contrôles communs, applicables à tous les clients, fonctionnent selon des processus et procédures d’entreprise utilisant des outils communs. Les contrôles communs fonctionnent principalement dans des environnements complètement modernisés, mais peuvent aussi être utilisés dans un environnement existant ou partiellement modernisé.

5.1 État d’avancement et plan d’action ministériel pour le prochain exercice et les exercices subséquents (FSC)

SPC a mis en œuvre un plan d’évaluation pluriannuel fondé sur les risques des CGTI pour les services d’infrastructure de TI. Ce plan est réévalué annuellement.

Les résultats de l’évaluation de cette année et les plans d’avenir sont présentés ci-dessous.

| Principaux secteurs de contrôle | Tests de l’efficacité conceptuelle et correction | Tests de l’efficacité opérationnelle et correction | Surveillance continue rotationnelle |

|---|---|---|---|

| Contrôles à l’échelle de l’entité | Terminé | 2023-2024 | Années subséquentes |

| Contrôles communs | Terminé | 2024-2025 | Années subséquentes |

| Contrôles spécifiques aux clients (SMGFMVoir la note en bas de page 2 )– Clients avec un risque élevé lié aux rapports financiers | Terminé | 2024-2025 | Années subséquentes |

| Contrôles spécifiques aux clients (SMGFMVoir la note en bas de page 3 ) – Clients avec un risque moyen lié aux rapports financiers | 2024-2025 | 2025-2026 | Années subséquentes |

| Contrôles spécifiques aux clients (Systèmes centraux du GCVoir la note en bas de page 4 ) | Terminé | 2024-2025 | Années subséquentes |

|

Contrôles spécifiques aux clients (Système relatif aux revenus importantsVoir la note en bas de page 5 ) |

Terminé | 2024-2025 | Années subséquentes |

5.2 Résultats de l’évaluation ministérielle pour l’exercice financier 2022-2023 (FSC)

Évaluation des contrôles spécifiques aux clients (SMGFM, système central GC et système relatif aux revenus importants)

Au cours de l'exercice 2022-2023, SPC a traité les plans d'action de gestion en cours liés aux recommandations sur l'efficacité de la conception afin de renforcer les contrôles d'accès logiques au sein de l'infrastructure.

Les évaluations de l'efficacité opérationnelle ont commencé et des travaux en cours sont menés pour revalider l'efficacité de la conception des contrôles précédemment testés afin de prendre en compte les modifications de l'organisation et des processus. Il n'y a pas d'observations de contrôle significatives à noter.

Détails de la page

- Date de modification :