Sources de revenu de retraite

Lorsque vous prenez votre retraite, votre revenu de retraite provient généralement de trois sources :

- votre régime de retraite de la fonction publique;

- les régimes de pension du gouvernement, soit la Sécurité de la vieillesse (SV) et le Régime de pensions du Canada (RPC) ou le Régime de rentes du Québec (RRQ);

- vos épargnes personnelles.

La prestation de la Sécurité de la vieillesse est versée aux citoyens canadiens qui répondent à certains critères de résidence. Pour plus de détails, veuillez consulter le Programme de la sécurité de la vieillesse (SV) du site Web de Service Canada.

Le Régime de pensions du Canada ou le Régime de rentes du Québec fournit un revenu de retraite de base aux travailleurs canadiens.

Table des matières

Coordination du Régime de pensions du Canada et du Régime de rentes du Québec

Votre régime de retraite de la fonction publique est coordonné avec le Régime de pensions du Canada (RPC) et le Régime de rentes du Québec (RRQ). Cela signifie que votre employeur et vous-même devez cotiser au RPC ou au RRQ en plus d’au régime de retraite de la fonction publique. Vous cotisez au RPC si vous travaillez à l’extérieur du Québec, ou au RRQ si vous travaillez au Québec.

Le RPC est bonifié graduellement depuis 2019. Grâce à cette bonification, deux composantes ont été ajoutées au RPC. Ces composantes ne sont pas des prestations distinctes, mais des compléments à la prestation de base du RPC. Le RPC bonifié comprend maintenant les composantes suivantes :

- la prestation de base (prestation initiale du RPC);

- la première composante supplémentaire, qui a été échelonnée entre 2019 et 2023;

- la deuxième composante supplémentaire, qui sera échelonnée entre 2024 et 2025.

Le RRQ a également fait l’objet d’une bonification semblable. Pour de plus amples renseignements, consultez la page Bonification du Régime de pensions du Canada dans le cas du RPC ou la page Bonification du Régime de rentes du Québec dans le cas du RRQ.

Il est important de noter que le régime de retraite de la fonction publique est coordonné avec la version initiale du RPC et du RRQ, et non avec la version bonifiée du RPC et du RRQ.

Conformément à la version initiale du RPC et du RRQ, vous versez une partie de votre salaire se situant entre un seuil minimum et maximum :

- le seuil minimum, qui s’appelle l’exemption de base de l’année (EBA), est fixé à 3 500 $;

- le seuil maximum, qui est établi chaque année par l’Agence du revenu du Canada, s’appelle le maximum des gains annuels ouvrant droit à pension (MGAP). En 2025, il est fixé à 71 300 $ (68 500 $ en 2024).

Cotisations au régime de retraite de la fonction publique, au RPC et au RRQ

Vos taux de cotisation sont fondés sur votre salaire jusqu’au MGAP et au-delà du MGAP.

Sur la partie de votre salaire jusqu’au MGAP, vous cotisez à votre régime de retraite de la fonction publique à un taux inférieur et vous cotisez aussi au RPC ou au RRQ.

Sur votre salaire au-delà du MGAP, vous cotisez à votre régime de retraite de la fonction publique à un taux supérieur.

Veuillez vous référer aux graphiques ci‑dessous.

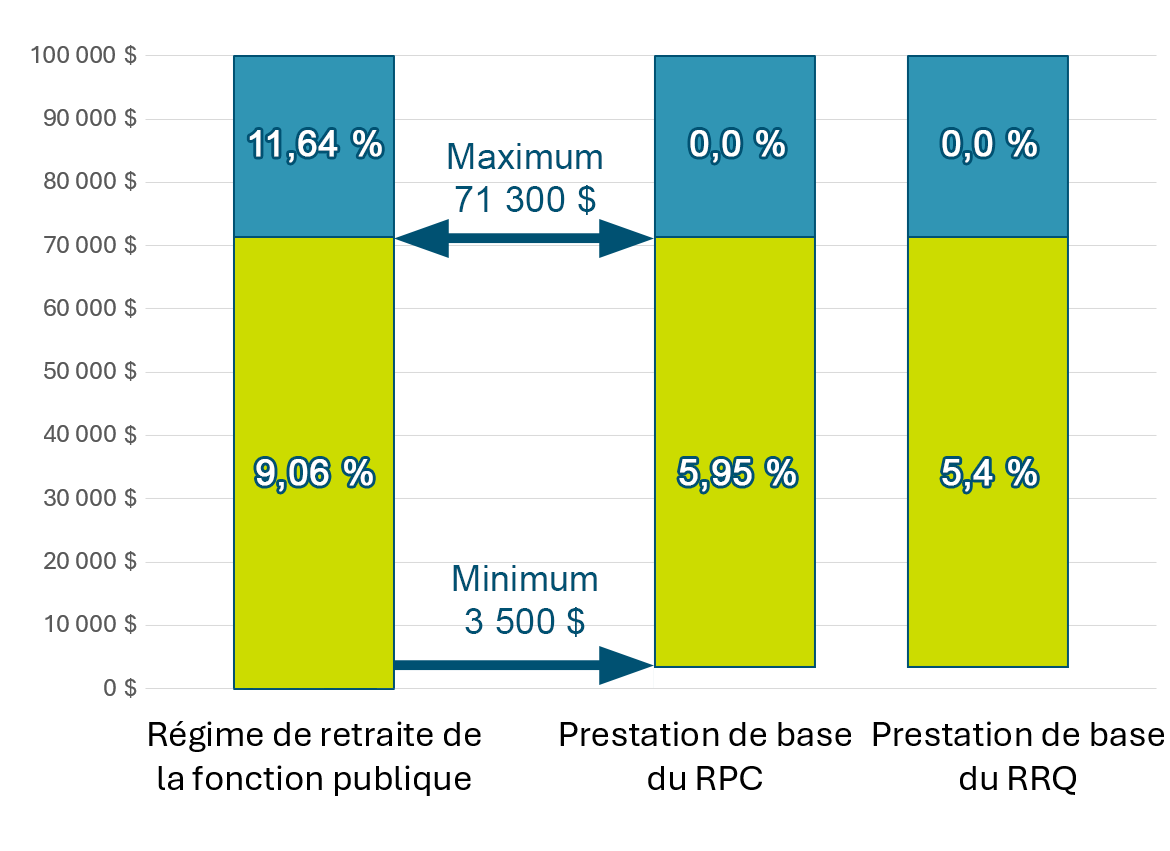

Si vous avez commencé à cotiser au régime de retraite de la fonction publique avant le 1er janvier 2013, vos taux de cotisation pour 2025 sont les suivants :

- 9,06 % jusqu’au MGAP (9,35 % en 2024);

- 11,64 % au-delà du MGAP (12,25 % en 2024).

Le graphique 1 démontre les taux de cotisation au régime de retraite de la fonction publique, au RPC et au RRQ des fonctionnaires qui ont commencé à cotiser au régime de retraite de la fonction publique avant le 1er janvier 2013.

Graphique 1 - Version textuelle

| Revenu | Taux de cotisation au régime de retraite de la fonction publique | Taux de cotisation de base au RPC | Taux de cotisation de base au RRQ |

|---|---|---|---|

| 0 $ | 9,06 % | 0 % | 0 % |

| 3 500 $ (minimum dans le cas du RPC et du RRQ) | 9,06 % | 5,5 % | 5,4 % |

| 10 000 $ | 9,06 % | 5,95 % | 5,4 % |

| 20 000 $ | 9,06 % | 5,95 % | 5,4 % |

| 30 000 $ | 9,06 % | 5,95 % | 5,4 % |

| 40 000 $ | 9,06 % | 5,95 % | 5,4 % |

| 50 000 $ | 9,06 % | 5,95 % | 5,4 % |

| 60 000 $ | 9,06 % | 5,95 % | 5,4 % |

| 70 000 $ | 9,06 % | 5,95 % | 5,4 % |

| 71 300 $ (maximum dans le cas du RPC et du RRQ) | 9,06 % | 5,95 % | 5,4 % |

| 80 000 $ | 11,64 % | 0 % | 0 % |

| 90 000 $ | 11,64 % | 0 % | 0 % |

| 100 000 $ | 11,64 % | 0 % | 0 % |

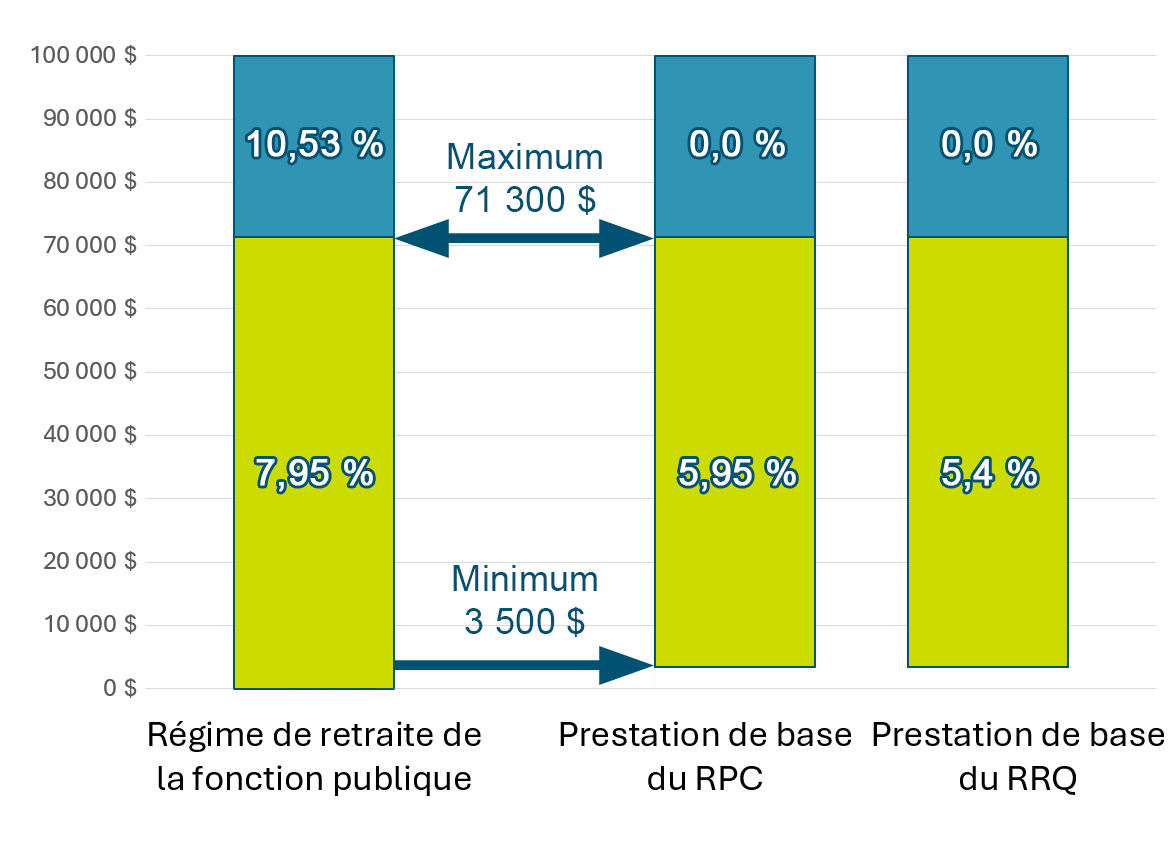

Si vous avez commencé à cotiser au régime de retraite de la fonction publique après le 31 décembre 2012, vos taux de cotisation pour 2025 sont les suivants :

- 7,95 % jusqu’au MGAP (7,94 % en 2024);

- 10,53 % au-delà du MGAP (11,54 % en 2024).

Le graphique 2 démontre les taux de cotisation des fonctionnaires qui ont commencé à cotiser au régime de retraite de la fonction publique après le 31 décembre 2012.

Graphique 2 - Version textuelle

| Revenu | Taux de cotisation au régime de retraite de la fonction publique | Taux de cotisation de base du RPC | Taux de cotisation de base du RRQ |

|---|---|---|---|

| 0 $ | 7,95 % | 0 % | 0 % |

| 3 500 $ (minimum dans le cas du RPC et du RRQ) | 7,95 % | 5,95 % | 5,4 % |

| 10 000 $ | 7,95 % | 5,95 % | 5,4 % |

| 20 000 $ | 7,95 % | 5,95 % | 5,4 % |

| 30 000 $ | 7,95 % | 5,95 % | 5,4 % |

| 40 000 $ | 7,95 % | 5,95 % | 5,4 % |

| 50 000 $ | 7,95 % | 5,95 % | 5,4 % |

| 60 000 $ | 7,95 % | 5,95 % | 5,4 % |

| 70 000 $ | 7,95 % | 5,95 % | 5,4 % |

| 71 300 $ (maximum dans le cas du RPC et du RRQ) | 7,95 % | 5,95 % | 5,4 % |

| 80 000 $ | 10,53 % | 0 % | 0 % |

| 90 000 $ | 10,53 % | 0 % | 0 % |

| 100 000 $ | 10,53 % | 0 % | 0 % |

Formule de pension : pension viagère et prestation de raccordement

Le régime de retraite de la fonction publique prévoit le versement d’une pension viagère payable jusqu’à votre décès et d’une prestation de raccordement temporaire payable jusqu’à 65 ans.

En général, la formule suivante sert à calculer votre pension :

Pension viagère

Votre pension viagère annuelle payable dans le cadre du régime de retraite de la fonction publique est fondée sur :

- votre salaire moyen, soit, votre salaire des cinq années consécutives les mieux payées. Ce salaire comprend tout salaire obtenu après avoir accumulé 35 années de service, si ce salaire est le plus élevé. Votre salaire est converti en taux de salaire équivalent à temps plein pour les périodes pendant lesquelles vous avez travaillé à temps partiel; et

- vos années de service ouvrant droit à pension soit le nombre d’années de service complètes ou partielles inscrites à votre crédit au moment de votre retraite y compris le rachat de service (qu’elles soient payées entièrement ou non).

Le tableau suivant illustre la façon dont votre pension viagère annuelle est calculée.

Graphique 3 - Version textuelle

1,375 pourcentGraphique 3 - Note a multiplié par votre salaire moyen jusqu’à la moyenne des maximums des gains ouvrant droit à pensionGraphique 3 - Note b multiplié par vos années de service ouvrant droit à pension (maximum de 35 ans)

plus

2 pourcent multiplié par votre salaire moyen au-delà de la moyenne des maximums des gains ouvrant droit à pension multiplié par vos années de service ouvrant droit à pension (maximum de 35 ans)

Notes à la Graphique 3

- Note a à la Graphique 3

-

Ce pourcentage s’applique si vous atteignez l’âge de 65 ans en 2012 ou après (c’est-à-dire si vous êtes né en 1947 ou après). Les pourcentages si vous êtes né avant 1947 sont indiqués ci-dessous :

- Avant 1943 : 1,300 %

- 1943 : 1,315 %

- 1944 : 1,330 %

- 1945 : 1,345 %

- 1946 : 1,360 %

- 1947 : 1,375 %

- Note b à la Graphique 3

-

MMGP ou la moyenne des maximums des gains ouvrant droit à pension signifie le maximum des gains annuels ouvrant droit à pension aux termes du RPC/RRQ pour l’année de votre retraite et les quatre années précédentes.

Graphique 4 - Version textuelle

1,375 pourcentGraphique 4 - Note a multiplié par votre salaire moyen rajusté jusqu’à la moyenne des maximums des gains ouvrant droit à Graphique 4 - Note b multiplié par vos heures à temps partiel divisé par les heures à temps plein multiplié par vos années de service ouvrant droit à pension (maximum de 35 ans)

plus

2 pourcent multiplié par votre salaire moyen rajusté au-delà de la moyenne des maximums des gains ouvrant droit à pension multiplié par vos heures à temps partiel divisé par les heures à temps plein multiplié par vos années de service ouvrant droit à pension (maximum de 35 ans)

Notes à la Graphique 4

- Note a à la Graphique 4

-

Ce pourcentage s’applique si vous atteignez l’âge de 65 ans en 2012 ou après (c’est-à-dire si vous êtes né en 1947 ou après). Les pourcentages si vous êtes né avant 1947 sont indiqués ci-dessous :

- Avant 1943 : 1,300 %

- 1943 : 1,315 %

- 1944 : 1,330 %

- 1945 : 1,345 %

- 1946 : 1,360 %

- 1947 : 1,375 %

- Note b à la Graphique 8b

-

MMGP ou la moyenne des maximums des gains ouvrant droit à pension signifie le maximum des gains annuels ouvrant droit à pension aux termes du RPC/RRQ pour l’année de votre retraite et les quatre années précédentes.

Prestation de raccordement

Si vous prenez votre retraite avant l’âge de 65 ans, vous recevrez aussi une prestation de raccordement. Cette prestation temporaire aide à « raccorder » votre pension jusqu’à ce que vous atteigniez l’âge de 65 ans, moment auquel vous êtes censé commencer à recevoir les prestations du RPC/RRQ. Cependant, le versement de la prestation de raccordement cesse dès que vous devenez admissible à une pension d’invalidité du RPC/RRQ.

Le tableau suivant illustre la façon dont votre prestation de raccordement est calculée

Graphique 5 - Version textuelle

0,625 pourcentGraphique 5 - Note c multiplié par votre salaire moyen jusqu’à la moyenne des maximums des gains ouvrant droit à pension multiplié par vos années de service ouvrant droit à pension (maximum de 35 ans).

Notes à la Graphique 5

- Note c à la Graphique 5

-

Ce pourcentage s’applique si vous atteignez l’âge de 65 ans en 2012 ou après (c’est-à-dire si vous êtes né en 1947 ou après). Les pourcentages si vous êtes né avant 1947 sont indiqués ci-dessous :

- Avant 1943 : 0,700 %

- 1943 : 0,685 %

- 1944 : 0,670 %

- 1945 : 0,655 %

- 1946 : 0,640 %

- 1947 : 0,625 %

Graphique 6 - Version textuelle

0,625 pourcentGraphique 6 - Note c multiplié par votre salaire moyen rajusté jusqu’à la moyenne des maximums des gains ouvrant droit à pension multiplié par vos années de service ouvrant droit à pension (maximum de 35 ans).

Notes à la Graphique 6

- Note c à la Graphique 6

-

Ce pourcentage s’applique si vous atteignez l’âge de 65 ans en 2012 ou après (c’est-à-dire si vous êtes né en 1947 ou après). Les pourcentages si vous êtes né avant 1947 sont indiqués ci-dessous :

- Avant 1943 : 0,700 %

- 1943 : 0,685 %

- 1944 : 0,670 %

- 1945 : 0,655 %

- 1946 : 0,640 %

- 1947 : 0,625 %

À 65 ans

À 65 ans, vous recevrez votre pension viagère. Si vous receviez une prestation de raccordement, celle-ci cessera le premier jour du mois suivant votre 65e anniversaire, et le versement de votre pension du RPC ou du RRQ commencera.

Votre revenu de pension total (votre pension viagère de la fonction publique plus votre pension du RPC ou du RRQ) à 65 ans équivaudra à peu près au montant que vous receviez sous forme de pension viagère et de prestation de raccordement avant 65 ans.

Le graphique qui suit montre ce qui se produit si vous prenez votre retraite avant 65 ans et demandez la pension du RPC ou du RRQ à 65 ans (âge auquel la pension du RPC/RRQ commence normalement à être versée).

Choisir une pension réduite anticipée du RPC ou du RRQ

Si vous prenez votre retraite avant l’âge de 65 ans, vous pouvez aussi choisir de commencer à recevoir votre pension du RPC ou du RRQ avant 65 ans, mais il s’agit d’une pension réduite qui continue d’être versée au taux réduit même après l’âge de 65 ans. Vous constaterez donc une baisse de votre revenu de pension total à 65 ans, parce que vous avez reçu une pension anticipée du RPC ou du RRQ.

Le graphique qui suit illustre ce qui se produit si vous prenez votre retraite avant 65 ans et demandez plus tôt la pension du RPC ou du RRQ (entre 60 et 64 ans).

Comment calculer votre pension

Un calcul de prestation de retraite pour un employé qui a travaillé à temps plein

Par exemple, si :

- Vous prenez votre retraite en 2023 à l’âge 63 ans.

- Vous avez travaillé 30 ans à temps plein.

- Votre salaire annuel moyen est de 90 000 $.

- Vous aurez 65 ans en 2025.

- La moyenne des maximums des gains ouvrant droit à pension (MMGP) en 2023 est de 61 840 $.

Étape 1 : Le tableau ci-dessous montre comment votre pension viagère annuelle serait calculée.

Graphique 9 - Version textuelle

1,375 pourcentGraphique 9 - Note a multiplié par 61 840 dollars multiplié par 30 équivaut à 25 509 dollars

plus

2 pourcent multiplié par 28 160 dollars multiplié par 30 équivaut à 16 896 dollars.

Ceci équivaut à 42 405 dollars (25 509 dollars plus 16 896 dollars équivaut à 42 405 dollars).

Notes à la Graphique 9

- Note a à la Graphique 9

-

Ce pourcentage s’applique si vous atteignez l’âge de 65 ans en 2012 ou après (c’est-à-dire si vous êtes né en 1947 ou après). Les pourcentages si vous êtes né avant 1947 sont indiqués ci-dessous :

- Avant 1943 : 1,300 %

- En 1943 : 1,315 %

- En 1944 : 1,330 %

- En 1945 : 1,345 %

- En 1946 : 1,360 %

- En 1947 : 1,375 %

Étape 2 : Le tableau ci-dessous montre comment votre prestation de raccordement annuelle est calculée.

Graphique 10 - Version textuelle

0,625 pourcentGraphique 10 - Note cmultiplié par 61 840 dollars multiplié par 30 équivaut à 11 595 dollars.

Notes à la Graphique 10

- Note c à la Graphique 10

-

Ce pourcentage s’applique si vous atteignez l’âge de 65 ans en 2012 ou après (c’est-à-dire si vous êtes né en 1947 ou après). Les pourcentages qui s’appliquent si vous êtes né avant 1947 sont indiqués ci-dessous :

- Avant 1943 : 0,700 %

- En 1943 : 0,685 %

- En 1944 : 0,670 %

- En 1945 : 0,655 %

- En 1946 : 0,640 %

- En 1947 : 0,625 %

Étape 3 : Le tableau ci-dessous montre le calcul du montant total de votre pension de la fonction publique, avant et après avoir atteint l’âge de 65 ans.

Graphique 11 - Version textuelle

Votre pension viagère avant l’âge de 65 ans au montant de 42 405 dollars plus 11 595 dollars de prestation de raccordement équivaut à une pension totale de la fonction publique de 54 000 dollars.

Pension viagère à partir de 65 ans au montant de 42 405 dollars plus 0 dollars de prestation de raccordement équivaut à une pension totale de la fonction publique de 42 405 dollars.

Un calcul de prestation de retraite pour un employé qui a travaillé à temps partiel

En ce qui concerne l’admissibilité aux prestations de pension (en cas de retraite, de cessation d’emploi ou de décès), une année de service à temps partiel compte comme une année de service ouvrant droit à pension.

En ce qui concerne le calcul de la pension, les prestations sont rajustées en fonction des heures à temps partiel attribuées par comparaison avec les heures à temps plein du poste.

Par exemple, si :

- Vous prenez votre retraite en 2023 à l’âge de 63 ans.

- Vous avez travaillé 30 ans.

- Vous avez travaillé 18,75 heures par semaine au lieu de 37,5 heures.

- Votre salaire annuel moyen est de 90 000 $ (calculé en fonction du salaire annuel à temps plein).

- Votre salaire annuel moyen rajusté est de 45 000 $ (calculé en fonction du travail à temps partiel).

- La moyenne des maximums des gains ouvrant droit à pension (MMGP) en 2023 est de 61 840 $.

- Puisque 45 000 $ est inférieur à la MMGP, le montant calculé au taux de 2 % est 0 $.

- Vous aurez 65 ans en 2025.

Étape 1 : Le tableau ci-dessous montre comment votre salaire annuel moyen rajusté serait calculé.

Graphique 12 - Version textuelle

90 000 dollars multiplié par 18,75 heures divisé par 37,5 heures équivaut à 45 000 dollars.

Étape 2 : Le tableau ci-dessous montre comment votre pension viagère annuelle serait calculée.

Graphique 13 - Version textuelle

1,375 pourcent multiplié par 45 000 dollars multiplié par 30 équivaut à 18 562,50 dollars

plus

2 pourcent multiplié par 0 dollars multiplié par 30 équivaut à 0 dollars.

Ceci équivaut à 18 562,50 dollars (18 562,50 plus 0 équivaut à 18 562,50 dollars).

Étape 3 : Le tableau ci-dessous montre comment votre prestation de raccordement annuelle est calculée.

Graphique 14 - Version textuelle

0,625 pourcent multiplié par 45 000 dollars multiplié par 30 équivaut à 8 437,50 dollars.

Étape 4 : Le tableau ci-dessous montre le calcul du montant total de votre pension de la fonction publique, avant et après avoir atteint l’âge de 65 ans.

Graphique 15 - Version textuelle

Votre pension viagère avant l’âge de 65 ans au montant de 18 562,50 dollars plus 8 437,50 dollars de prestation de raccordement équivaut à une pension de la fonction publique de 27 000 dollars.

Votre pension viagère à partir de 65 ans au montant de 18 562,50 dollars plus 0 dollars de prestation de raccordement équivaut à une pension de la fonction publique de 18 562,50 dollars.

Remarque :

Ces exemples ne tiennent pas compte des montants liés à l’indexation. Étant donné que l'indexation payable est calculée en fonction du total de vos prestations de retraite (pension viagère et prestation de raccordement), lorsque votre prestation de raccordement prend fin, votre indexation diminuera également.

Ces exemples ne tiennent pas compte des versements au titre de la SV, du RPC ou du RRQ.

Protection contre l’inflation

Pourquoi la protection contre l’inflation est importante

Il est difficile d’évaluer le prix futur des biens et services. Autrement dit, il n’est pas facile de prévoir l’inflation au cours de vos années de retraite et de planifier votre épargne-retraite en conséquence.

Un produit qui coûte 1 $ aujourd’hui peut devenir plus coûteux dans quelques années. Si votre pension n’est pas indexée, le montant de votre pension en dollars demeurera le même dans 10, 15 ou 20 ans. Étant donné que le coût de la vie sera certainement plus élevé, votre pouvoir d’achat diminuera.

L’indexation de la pension est un élément important du régime de retraite de la fonction publique car il permet de protéger votre pouvoir d’achat.

Comment le régime permet de se protéger contre l’inflation

Le régime de retraite de la fonction publique contrebalance les effets de l’inflation sur votre pension car il prévoit la pleine indexation des pensions versées et des pensions différées.

Après que vous avez pris votre retraite, votre pension (pensions immédiates et allocations annuelles), de même que les prestations de survivant et les allocations aux enfants, sont augmentées le 1er janvier de chaque année afin de tenir compte du coût de la vie, lequel est évalué en fonction des augmentations de l’indice des prix à la consommation (IPC).

En ce qui concerne les employés de Service correctionnel Canada, dont les prestations sont fondées sur le service opérationnel, les prestations sont indexées lorsque la somme de l’âge du participant et du nombre d’années de service égale à 85. L’indexation ne sera pas payée avant l’âge de 55 ans et ne pourra pas reportée au-delà de 60 ans. Pour en apprendre davantage sur les prestations spéciales reliées au service opérationnel, consultez les Dispositions liées au service opérationnel.

Comment l’augmentation du taux d’indexation est déterminée

L’augmentation du taux d’indexation est déterminée en comparant le prix moyen des biens et services selon l’indice des prix à la consommation sur une période de 12 mois se terminant en septembre au prix moyen des 12 mois précédents.

Si l’IPC ne change pas ou diminue au cours d’une année, votre pension ne sera pas rajustée pour l’année en question.

Remarque : Si vous êtes réembauché dans la fonction publique après votre retraite et que vous recommencez à cotiser au régime de retraite de la fonction publique, l’indexation sera fondée sur la date de retraite la plus récente.

Effets du retour à l’emploi sur l’indexation des prestations

Si vous êtes réembauché dans la fonction publique et que vous recommencez à cotiser au régime de retraite de la fonction publique, le paiement de vos prestations, y compris l’indexation, prendra fin. Quand vous quitterez de nouveau la fonction publique, l’indexation de vos prestations sera fondée sur le montant de votre pension de base à ce moment. Pour déterminer le pourcentage d’augmentation annuelle, on utilisera alors la date de retraite la plus récente.

Les nouvelles prestations globales, c’est-à-dire la nouvelle pension plus l’augmentation d’indexation fondée sur l’année de la dernière date de retraite, peuvent être inférieures aux prestations globales antérieures. Si vous envisagez un emploi où vous devez cotiser, vous devriez examiner attentivement si ces cotisations modifieront vos prestations totales.

Si vous êtes réemployé après l’âge de 71 ans, vous ne pouvez plus cotiser au régime de retraite de la fonction publique. Toutefois, si vous êtes dans un poste qui exigerait normalement de cotiser au régime de retraite, votre prestation de retraite mensuelle (y compris l’indexation) cessera jusqu’à ce que vous arrêtiez de travailler, même si vous êtes passé l’âge de 71 ans.

Exemple de l’effet de l’indexation sur votre pension

Le diagramme ci-dessous montre l’effet que peut avoir l’indexation sur votre pension. Vous remarquerez que la pension diminue à l’âge de 65 ans. Cela correspond au moment où cesse le versement de la prestation de raccordement. À 65 ans, vous pouvez demander une pension du Régime de pensions du Canada ou du Régime de rentes du Québec.

Graphique 16 - Version textuelle

| Âge | Pas d’indexation | Taux d’indexation de 1 % | Taux d’indexation de 1,5 % | Taux d’indexation de 2 % |

|---|---|---|---|---|

| 60 | 42 000,00 $ | 42 000,00 $ | 42 000,00 $ | 42 000,00 $ |

| 61 | 42 000,00 $ | 42 630,00 $ | 42 420,00 $ | 42 840,00 $ |

| 62 | 42 000,00 $ | 43 269,45 $ | 42 844,20 $ | 43 696,80 $ |

| 63 | 42 000,00 $ | 43 918,49 $ | 43 272,64 $ | 44 570,74 $ |

| 64 | 42 000,00 $ | 44 577,27 $ | 43 705,37 $ | 45 462,15 $ |

| 65 | 31 166,25 $ | 33 574,90 $ | 32 756,04 $ | 34 410,06 $ |

| 66 | 31 166,25 $ | 34 078,53 $ | 33 083,60 $ | 35 098,26 $ |

| 67 | 31 166,25 $ | 34 589,70 $ | 33 414,44 $ | 35 800,22 $ |

| 68 | 31 166,25 $ | 35 108,55 $ | 33 748,58 $ | 36 516,23 $ |

| 69 | 31 166,25 $ | 35 635,18 $ | 34 086,07 $ | 37 246,55 $ |

| 70 | 31 166,25 $ | 36 169,71 $ | 34 426,93 $ | 37 991,48 $ |

| 71 | 31 166,25 $ | 36 712,25 $ | 34 711,20 $ | 38 751,31 $ |

| 72 | 31 166,25 $ | 37 262,93 $ | 35 118,91 $ | 39 526,34 $ |

| 73 | 31 166,25 $ | 37 821,88 $ | 35 470,10 $ | 40 316,87 $ |

| 74 | 31 166,25 $ | 38 389,21 $ | 35 824,80 $ | 41 123,20 $ |

| 75 | 31 166,25 $ | 38 965,05 $ | 36 183,05 $ | 41 945,67 $ |

| 76 | 31 166,25 $ | 39 549,52 $ | 36 544,88 $ | 42 784,58 $ |

| 77 | 31 166,25 $ | 40 142,76 $ | 36 910,33 $ | 43 640,27 $ |

| 78 | 31 166,25 $ | 40 744,91 $ | 37 279,43 $ | 44 513,08 $ |

| 79 | 31 166,25 $ | 41 356,08 $ | 37 652,23 $ | 45 403,34 $ |

| 80 | 31 166,25 $ | 41 976,42 $ | 38 028,75 $ | 46 311,41 $ |

| 81 | 31 166,25 $ | 42 606,07 $ | 38 409,04 $ | 47 237,64 $ |

| 82 | 31 166,25 $ | 43 245,16 $ | 38 793,13 $ | 48 182,39 $ |

| 83 | 31 166,25 $ | 43 893,83 $ | 39 181,06 $ | 49 146,04 $ |

| 84 | 31 166,25 $ | 44 552,24 $ | 39 572,87 $ | 50 128,96 $ |

| 85 | 31 166,25 $ | 45 220,53 $ | 39 968,60 $ | 51 131,54 $ |

Par exemple, si vous prenez votre retraite à 65 ans avec une pension annuelle de 31 166,25 $ et que le taux d’inflation est de :

- 1 % par an (ce qui signifie que votre pension serait augmentée de 1 % chaque année) :

- L’année suivante, à 66 ans, votre pension s’élèvera à 31 477,91 $.

- Dix ans plus tard, vous recevriez : 34 426,93 $.

- 2 % par an (ce qui signifie que votre pension serait augmentée de 2 % par an) :

- L’année suivante, à 66 ans, votre pension s’élèverait à 31 789,58 $.

- Dix ans plus tard, vous recevriez : 37 991,48 $.

Séparation ou divorce

Si votre mariage ou votre relation conjugale prend fin, les prestations de pension que vous avez acquises au cours de votre mariage ou pendant la période de cohabitation, dans le cas d’une relation conjugale, peuvent faire l’objet d’un partage conformément aux dispositions de la Loi sur le partage des prestations de retraite (LPPR).

Si vous êtes divorcé, votre ancien conjoint n’a pas droit à des prestation de survivant. Si vous êtes séparé de votre conjoint en droit sans en être divorcé, votre conjoint a droit à une prestations de survivant.

Qui est admissible au partage des prestations de retraite

Vous êtes admissible au partage de vos prestations si vous êtes séparé ou divorcé ou si vous avez vécu dans une relation conjugale au moins un an avant de vous séparer.

Vous, votre ancien conjoint ou un tiers pouvez demander un partage des prestations en présentant une demande officielle, laquelle doit être accompagnée d’une ordonnance d’un tribunal ou d’une entente conclue par les parties prévoyant le partage des prestations. Si la demande s’appuie sur une entente, il faut que vous soyez séparé depuis au moins un an.

Qu’arrive-t-il lorsque le partage est approuvé

Si le partage est approuvé, la part de la valeur des prestations visée par le partage sera transférée à un régime enregistré d’épargne-retraite immobilisé choisi par l’individu qui reçoit la valeur ou à une compagnie d’assurance-vie dans le but d’acheter une rente viagère.

Ce montant ne peut jamais dépasser 50 % de la valeur des prestations visées par le partage.

Vos prestations de retraite diminueront en fonction du partage.

S’opposer au partage

Vous serez avisé de toute demande de partage de vos prestations, donc vous pouvez présenter un avis d’opposition au ministre de Services publics et Approvisionnement Canada 90 jours après l’avis de demande de partage est envoyé.

Les motifs d’opposition valables sont :

- l’ordonnance du tribunal ou l’entente entre les parties a été changée et n’est plus valide;

- les dispositions de l’ordonnance du tribunal ou de l’entente entre les parties ont été respectées ou sont en train de l’être par d’autres moyens;

- l’ordonnance du tribunal a fait l’objet d’un appel ou les dispositions de l’entente conclue par les partis sont contestées devant un tribunal.

Par ailleurs, le ministre peut refuser d’approuver un partage s’il est convaincu, d’après les preuves présentées, qu’un tel partage serait injuste.

Pour de plus amples renseignements sur le partage des prestations de retraite, communiquez avec le Centre des pensions du gouvernement du Canada.

Détails de la page

- Date de modification :