Rapport financier annuel du gouvernement du Canada Exercice 2019-2020

Avis au lecteur

Les résultats financiers se trouvant dans le présent rapport sont fondés sur les états financiers consolidés audités du gouvernement du Canada pour l'exercice terminé le 31 mars 2020, lesquels figurent ici sous forme condensée.

Pour la 22e année consécutive, le gouvernement a reçu une opinion non modifiée de la vérificatrice générale du Canada sur ses états financiers consolidés. Les états financiers consolidés complets sont disponibles sur le site Web de Services publics et Approvisionnement Canada.

Les Tableaux de référence financiers ont été mis à jour et contiennent les résultats de 2019-2020, de même que les révisions historiques des Comptes économiques et financiers nationaux publiés par Statistique Canada.

Points saillants

- Le gouvernement a affiché un déficit budgétaire de 39,4 milliards de dollars pour l'exercice terminé le 31 mars 2020, comparativement à un déficit estimé à 34,4 milliards de dollars dans le Portrait économique et budgétaire de juillet 2020.

- Le déficit budgétaire avant les pertes actuarielles nettes s'établissait à 28,8 milliards de dollars, pour l'exercice terminé le 31 mars 2020. Cette nouvelle mesure s'ajoute au solde budgétaire traditionnel afin de rendre les rapports financiers du gouvernement plus transparents en isolant l'incidence de l'amortissement des pertes actuarielles nettes découlant des régimes de retraite et autres avantages futurs des employés du gouvernement.

- Au cours de l'exercice 2019-2020 :

- Les revenus ont augmenté de 1,9 milliard de dollars (0,6 pour cent) par rapport à l'exercice 2018-2019, principalement en raison de la hausse des rentrées d'impôt sur le revenu et de l'instauration de la redevance sur les combustibles.

- Les charges de programmes, excluant les pertes actuarielles nettes, ont augmenté de 23,9 milliards de dollars (7,6 pour cent), sous l'effet de la croissance de l'ensemble des principales catégories de charges, dont le retour des produits de la redevance sur les combustibles. Les mesures du Plan d'intervention économique du Canada pour répondre à la COVID-19 comptaient pour 7,2 milliards de dollars de cette somme.

- Les pertes actuarielles nettes, qui représentent les changements apportés à l'évaluation des obligations du gouvernement au titre des régimes de retraite et autres avantages futurs des employés accumulés au cours des exercices précédents, ont augmenté de 2,2 milliards de dollars (26,9 pour cent), ce qui est principalement attribuable à la baisse des taux d'intérêt de fin d'exercice utilisés pour évaluer ces obligations, ainsi qu'à la hausse des coûts associés à l'utilisation des prestations d'invalidité et autres prestations futures offertes aux anciens combattants.

- Les frais de la dette publique ont augmenté de 1,2 milliard de dollars (5,1 pour cent), principalement en raison de rajustements plus importants apportés à la valeur des obligations à rendement réel en fonction de l'indice des prix à la consommation (IPC), de la hausse de l'encours des bons du Trésor du gouvernement du Canada et de la hausse des coûts associés aux obligations négociables.

- La dette fédérale (soit la différence entre le total des passifs et le total des actifs) s'établissait à 721,4 milliards de dollars au 31 mars 2020. Le ratio de la dette fédérale au produit intérieur brut (PIB) s'est établi à 31,3 pour cent, en hausse par rapport au ratio de 30,8 pour cent de l'exercice précédent.

- Comme l'a signalé le Fonds monétaire international (FMI), le ratio de la dette nette au PIB de l'ensemble des administrations publiques du Canada, qui inclut la dette nette des administrations fédérale, provinciales, territoriales et locales ainsi que les actifs nets détenus par le Régime de pensions du Canada et le Régime de rentes du Québec, s'établissait à 25,9 pour cent en 2019. Il s'agit du niveau le plus faible parmi les pays du Groupe des Sept (G7), qui, d'après les prévisions du FMI, devraient afficher un ratio moyen de 88,1 pour cent du PIB pour cette même année.

- Pour la 22e année consécutive, le gouvernement a reçu une opinion non modifiée de la vérificatrice générale du Canada sur ses états financiers consolidés.

| 2019-2020 | 2018-2019 | |

|---|---|---|

| Opérations budgétaires | ||

| Revenus | 334,1 | 332,2 |

| Charges | ||

| Charges de programmes, excluant les pertes actuarielles nettes1 | 338,5 | 314,6 |

| Frais de la dette publique | 24,4 | 23,3 |

| Total des charges, excluant les pertes actuarielles nettes1 | 362,9 | 337,8 |

| Solde budgétaire avant les pertes actuarielles nettes1 | (28,8) | (5,6) |

| Pertes actuarielles nettes1 | 10,6 | 8,4 |

| Solde budgétaire | (39,4) | (14,0) |

| Opérations non budgétaires | (7,8) | 1,2 |

| Ressources ou besoins financiers | (47,2) | (12,7) |

| Variation nette des activités de financement | 46,8 | 15,7 |

| Variation nette de la trésorerie | (0,4) | 3,0 |

| Trésorerie à la fin de l'exercice | 37,2 | 37,6 |

| Situation financière | ||

| Total des passifs | 1 248,6 | 1 185,2 |

| Total des actifs financiers | 435,7 | 413,0 |

| Dette nette | (812,9) | (772,1) |

| Actifs non financiers | 91,5 | 86,7 |

| Dette fédérale (déficit accumulé) | (721,4) | (685,5) |

| Résultats financiers (en pourcentage du PIB) | ||

| Revenus | 14,5 | 14,9 |

| Total des charges de programmes | 15,2 | 14,5 |

| Frais de la dette publique | 1,1 | 1,0 |

| Solde budgétaire | (1,7) | (0,6) |

| Dette fédérale (déficit accumulé) | 31,3 | 30,8 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Les données comparatives ont été reclassées en fonction de la présentation adoptée pour l'exercice en cours. Ce changement est expliqué plus en détail à la note 3 des états financiers consolidés condensés. |

||

Évolution de la situation économique1

Pendant la majeure partie de l'année 2019 et le début de l'année 2020, l'économie mondiale se trouvait au stade de maturité du cycle économique. Même si l'expansion ralentissait, les principales tensions commerciales qui assombrissaient les perspectives mondiales depuis les dernières années s'étaient apaisées. De nombreuses banques centrales avaient commencé à assouplir graduellement leur politique monétaire pour tenter de prolonger l'expansion.

Le PIB réel a augmenté de 1,7 pour cent en 2019 après avoir affiché un taux de croissance de 2,0 pour cent en 2018. Tout au long de l'année 2019 et au début de 2020, le marché du travail est resté solide, ce qui a permis d'ajouter environ 25 000 emplois par mois au cours de cette période. Les prix des produits de base ont légèrement baissé, en réponse au ralentissement de la demande mondiale; le prix du pétrole brut West Texas Intermediate a baissé à 57 dollars américains ($US) par baril, comparativement à 65 $US par baril en 2018. Les taux d'intérêt à court terme se sont maintenus à environ 1,7 pour cent pendant la majeure partie de l'année 2019, alors que la Banque du Canada a mis en veilleuse son cycle de resserrement monétaire. Les taux d'intérêt à long terme ont toutefois continué de baisser tout en long de l'année, s'établissant en moyenne à 1,6 pour cent (contre 2,3 pour cent en 2018), au fur et à mesure que la politique monétaire mondiale continuait de s'assouplir.

Le PIB nominal du Canada, qui constitue la mesure la plus large de l'assiette fiscale, a augmenté de 3,6 pour cent en 2019, en baisse par rapport à 3,9 pour cent en 2018, ce qui s'explique la modération de la croissance du PIB réel pour se rapprocher de son taux potentiel.

Cependant, les économies mondiale et canadienne ont subi des perturbations d'envergure historique au cours des deux dernières semaines de l'exercice de 2019-2020. La pandémie de la COVID-19 est devenue une menace sans précédent pour notre santé et un problème économique mondial. L'ampleur de la pandémie de la COVID-19 et la vitesse à laquelle elle a touché presque tous les aspects de la vie ont été sans précédent. La prise de mesures de confinement par les autorités de santé publique a mené à l'arrêt soudain de grands segments de l'économie, l'activité de certains secteurs étant pratiquement nulle. Les écoles et les lieux de travail ont été fermés, les déplacements étaient restreints et les rassemblements publics étaient interdits, ce qui a eu des répercussions radicales sur de nombreux aspects de la vie des Canadiens. En mars 2020 seulement, plus de 3 millions de personnes avaient perdu leur emploi ou vu leurs heures de travail nettement réduites.

Il en résulte que l'année 2020 devrait se solder par la contraction économique la plus importante et la plus soudaine de l'économie dans son ensemble que l'on ait vue depuis la Grande Dépression. Au premier trimestre de 2020, le Canada avait déjà constaté une chute du PIB réel, une baisse des taux d'intérêt à court et à long terme à des niveaux sans précédent, et une baisse marquée des prix des produits de base, y compris celui du pétrole. La reprise s'est installée au cours de l'été 2020, et bon nombre de ces indicateurs ont rebondi depuis; toutefois, l'activité demeure faible dans de nombreux secteurs.

Les mesures de soutien économique rapides et importantes mises en place par le gouvernement du Canada ont permis de protéger les Canadiens de résultats économiques qui auraient pu être bien pires, empêché des mises à pied plus importantes et posé les bases d'une reprise plus rapide et plus forte.

La menace d'une nouvelle vague de COVID-19 et l'incertitude entourant la durabilité de la reprise économique, ainsi que la transition vers une réalité post-pandémie, sont les principaux risques auxquels les économies mondiale et nationale seront exposées à court terme. Les résultats budgétaires de l'exercice 2019-2020 ne tiennent que partiellement compte de l'incidence de la COVID-19. En 2020-2021, la grave détérioration des perspectives économiques et les mesures temporaires mises en œuvre dans le cadre du plan d'intervention économique du gouvernement devraient donner lieu à un déficit de 343,2 milliards de dollars en 2020-20212

| 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

| Croissance du PIB réel | ||||

| Budget de 2019 | 2,0 | 1,7 | 1,6 | 1,7 |

| Portrait économique et budgétaire de 2020 | 2,0 | 1,7 | (6,8) | 5,5 |

| Données réelles | 2,0 | 1,7 | – | – |

| Croissance du PIB nominal | ||||

| Budget de 2019 | 4,1 | 3,4 | 3,5 | 3,7 |

| Portrait économique et budgétaire de 2020 | 3,9 | 3,6 | (6,3) | 7,9 |

| Données réelles | 3,9 | 3,6 | – | – |

| Taux des bons du Trésor à 3 mois | ||||

| Budget de 2019 | 1,4 | 1,9 | 2,2 | 2,3 |

| Portrait économique et budgétaire de 2020 | 1,4 | 1,7 | 0,5 | 0,3 |

| Données réelles | 1,4 | 1,7 | – | – |

| Taux des obligations du gouvernement à 10 ans | ||||

| Budget de 2019 | 2,3 | 2,4 | 2,7 | 2,8 |

| Portrait économique et budgétaire de 2020 | 2,3 | 1,6 | 0,8 | 1,0 |

| Données réelles | 2,3 | 1,6 | – | – |

| Taux de chômage | ||||

| Budget de 2019 | 5,8 | 5,7 | 5,9 | 6,0 |

| Portrait économique et budgétaire de 2020 | 5,8 | 5,7 | 9,8 | 7,8 |

| Données réelles | 5,8 | 5,7 | – | – |

| Inflation de l'indice des prix à la consommation | ||||

| Budget de 2019 | 2,3 | 1,9 | 2,0 | 1,9 |

| Portrait économique et budgétaire de 2020 | 2,2 | 2,0 | 0,5 | 2,0 |

| Données réelles | 2,2 | 2,0 | – | – |

| Nota – Les données historiques ont été redressées en fonction des révisions au Système de comptabilité nationale du Canada en date du 1er trimestre de 2020, publiées le 29 mai 2020. | ||||

Plan d'intervention économique du Canada pour répondre à la COVID-19

Le Canada était en position de force sur le plan budgétaire au début de la pandémie de la COVID-19, ce qui a permis au gouvernement de prendre des mesures déterminantes pour protéger les Canadiens et les entreprises contre les répercussions de la pandémie. Le Plan d'intervention économique du Canada pour répondre à la COVID-19 (le Plan) comporte des mesures visant à protéger la santé et la sécurité des Canadiens et à offrir un soutien direct aux travailleurs et aux entreprises du pays. Il prévoit également le report du paiement d'impôts, de taxes et de droits de douane, pour répondre aux besoins de liquidité des entreprises et des ménages et faciliter la stabilisation de l'économie canadienne. Ces mesures font du plan d'intervention du Canada l'un des plus généreux du monde.

Le Plan est axé sur trois secteurs de soutien :

- Le système de soins de santé et la sécurité des Canadiens, par exemple le financement visant à renforcer les systèmes de soins de santé essentiels, à acheter de l'équipement de protection individuelle et des fournitures médicales ainsi qu'à appuyer la recherche médicale et le développement de vaccins.

- Le soutien aux particuliers, qui comprend un soutien au revenu immédiat pour les personnes les plus touchées par la crise, la création de mesures incitatives à la participation sécuritaire au marché du travail et des mesures pour s'assurer que les Canadiens vulnérables ont accès aux soutiens dont ils ont besoin.

- L'aide aux entreprises, comme le soutien à la liquidité du marché, afin de garantir que les entreprises puissent continuer d'obtenir du crédit, et un financement provisoire fourni aux entreprises de toute taille pour qu'elles demeurent solvables et qu'elles continuent d'employer les Canadiens.

Le gouvernement continue de prendre les mesures nécessaires pour mettre le Plan en œuvre et veiller à offrir l'accès rapide au soutien au revenu et aux mesures d'assouplissement du crédit dont la population et les entreprises canadiennes ont besoin pour gérer les pressions auxquelles elles sont confrontées en raison de la COVID-19. Ainsi, l'économie canadienne sera bien placée pour se rétablir après la crise.

L'incidence de ce plan sur les résultats financiers du gouvernement se fera surtout sentir au cours de l'exercice 2020-2021. Une partie relativement faible du plan paraît dans les résultats pour 2019-2020, dont 6,5 milliards de dollars pour la Prestation canadienne d'urgence (PCU), 0,5 milliard de dollars pour les préparatifs d'intervention en matière de santé publique et les systèmes de soins de santé cruciaux des provinces et des territoires, et 0,2 milliard de dollars pour les activités nationales de santé publique liées à la pandémie.

Des renseignements additionnels sur le Plan d'intervention économique du Canada pour répondre à la COVID-19 se trouvent à l'adresse suivante : https://www.canada.ca/fr/ministere-finances/plan-intervention-economique.html.

Solde budgétaire

Le gouvernement a affiché un déficit budgétaire de 39,4 milliards de dollars en 2019-2020, comparativement à un déficit de 14,0 milliards de dollars en 2018-2019.

Le déficit annuel avant les pertes actuarielles nettes représente la différence entre les revenus et les charges du gouvernement, excluant les pertes actuarielles nettes. Cette mesure, qui exclut l'incidence des gains ou des pertes qui découlent de la réévaluation annuelle des obligations du gouvernement au titre des régimes de retraite et des autres avantages futurs à verser aux employés accumulés au cours d'exercices antérieurs, vise à donner une idée plus précise des résultats des opérations du gouvernement au cours de l'exercice actuel. Le déficit annuel avant les pertes actuarielles nettes s'établissait à 28,8 milliards en 2019–2020, comparativement à un déficit de 5,6 milliards en 2018-2019.

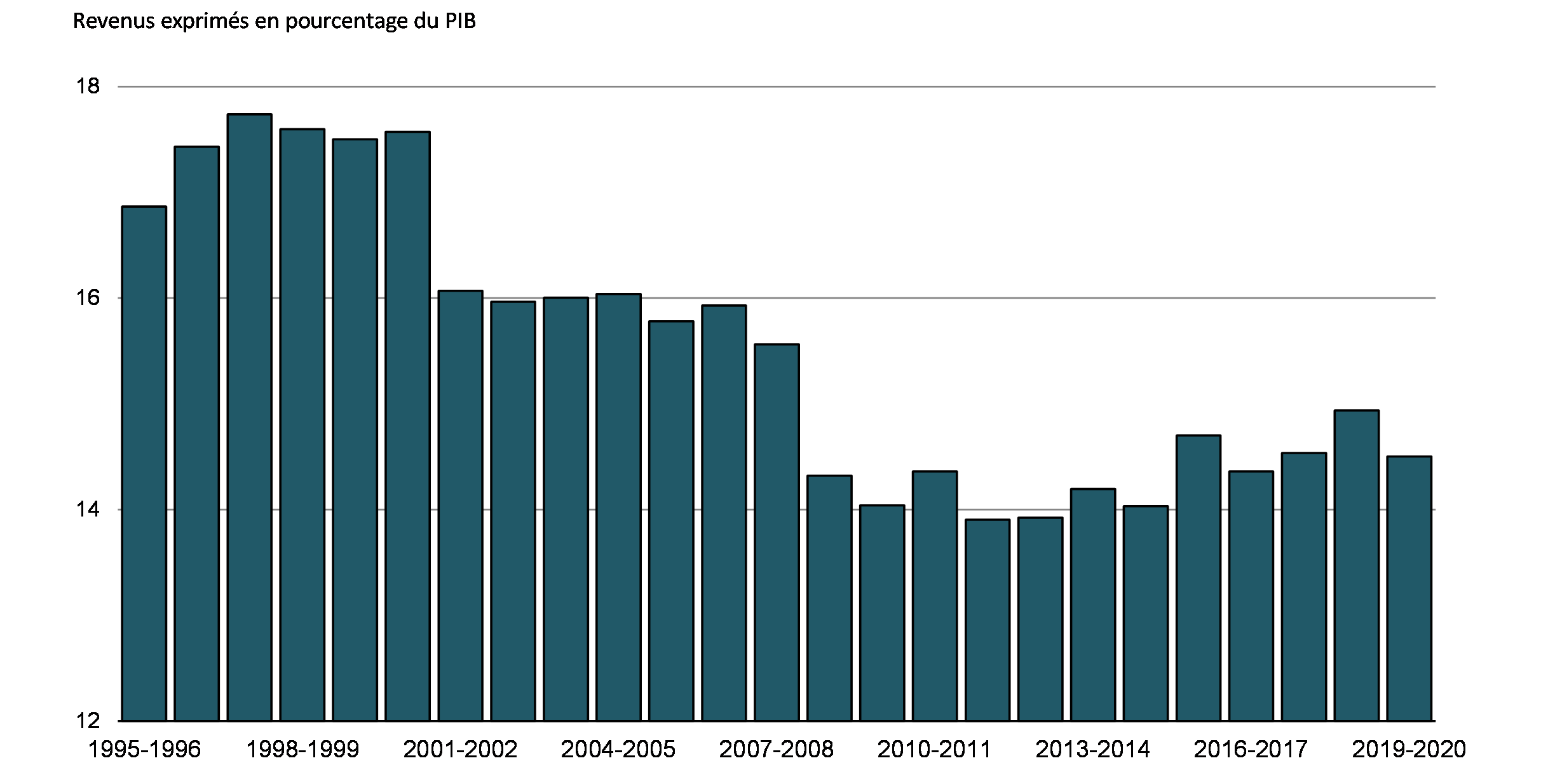

Le graphique qui suit illustre l'évolution du solde budgétaire du gouvernement depuis 1995-1996 et du solde budgétaire avant les pertes actuarielles nettes depuis 2008-2009. Pour faciliter la comparaison des résultats au fil du temps et entre les administrations, le solde budgétaire et ses composantes sont exprimés en pourcentage du PIB. En 2019-2020, le déficit budgétaire représentait 1,7 pour cent du PIB, comparativement à 0,6 pour cent du PIB en 2018-2019, alors que le déficit budgétaire avant les pertes actuarielles nettes s'établissait à 1,2 pour cent du PIB, comparativement à 0,3 pour cent du PIB au cours de l'exercice précédent.

Graphique 1

Les revenus ont augmenté de 1,9 milliard de dollars (0,6 pour cent) par rapport à l'exercice précédent. Cette hausse s'explique avant tout par l'augmentation des rentrées d'impôt sur le revenu et l'instauration de la redevance sur les combustibles.

Les charges ont augmenté de 27,3 milliards de dollars (7,9 pour cent) par rapport à l'exercice précédent. Les charges de programmes, excluant les pertes actuarielles nettes, ont augmenté de 23,9 milliards de dollars (7,6 pour cent), principalement en raison de la hausse des paiements de transfert. Les pertes actuarielles nettes ont augmenté de 2,2 milliards de dollars (26,9 pour cent) par rapport à l'exercice précédent, ce qui est principalement attribuable à la baisse des taux d'intérêt de fin d'exercice servant à évaluer les obligations du gouvernement au titre des régimes de retraite et des autres avantages futurs à verser aux employés ainsi qu'à la hausse des coûts associés à l'utilisation des prestations d'invalidité et autres prestations futures offertes aux anciens combattants, qui ont donné lieu à des augmentations de la valeur de ces obligations. Les frais de la dette publique ont augmenté de 1,2 milliard de dollars (5,1 pour cent) par rapport à l'exercice précédent, en raison surtout de rajustements plus importants apportés à la valeur des obligations à rendement réel en fonction de l'IPC, de la hausse de l'encours des bons du Trésor du gouvernement du Canada et de la hausse des coûts associés aux obligations négociables.

Déficit annuel avant les pertes actuarielles nettes

Un nouvel élément, le déficit annuel avant les pertes actuarielles nettes, a été ajouté à l'État consolidé condensé des résultats et du déficit accumulé de cette année en vue d'améliorer la transparence des rapports financiers du gouvernement. Cet ajout fait suite à la présentation d'une analyse préliminaire de ce concept dans la Mise à jour économique et budgétaire de 2019, publiée le 16 décembre 2019, et à la tenue de consultations publiques au cours de l'hiver 2019 et du printemps 2020 sur la façon dont cette mesure pourrait être utilisée dans le cadre des rapports financiers du gouvernement. Compte tenu des commentaires reçus au sujet de cette mesure, le gouvernement a décidé de l'intégrer à ses rapports sur les résultats financiers projetés et actuels, en commençant par les états financiers consolidés de 2019-2020.

Les gains et les pertes actuariels découlent de la réévaluation annuelle des obligations existantes du gouvernement au titre des régimes de retraite du secteur public et des autres avantages futurs des anciens combattants et des employés du gouvernement. La mesure de ces obligations fait appel à l'utilisation exhaustive d'estimations et d'hypothèses à propos d'événements et de circonstances futurs, comme les augmentations salariales, l'inflation et la mortalité. En particulier, la valeur de ces obligations non capitalisées est sensible à la variation des taux d'intérêt à court et à long terme, taux qui servent à estimer la valeur des paiements d'avantages futurs en dollars d'aujourd'hui. La volatilité de cette valeur s'est exacerbée au cours des dernières années avec l'introduction d'une nouvelle méthode de calcul du taux d'actualisation dans les Comptes publics du Canada de 2018. Avant le changement de méthode, les obligations liées aux prestations de retraite non capitalisées étaient actualisées suivant la moyenne mobile des taux des obligations à long terme du gouvernement du Canada sur une période de 20 ans, ce qui donnait un taux d'actualisation relativement stable. Selon la nouvelle méthode, les obligations au titre des prestations non capitalisées sont actualisées en fonction des taux au comptant des obligations du gouvernement du Canada à la fin de l'exercice (31 mars), qui peuvent fluctuer considérablement d'une année à l'autre, ce qui donne lieu au transfert de pertes et de gains actuariels au solde budgétaire.

Ces ajustements et réévaluations contribuent de façon importante à la présentation exacte de l'état de la situation financière du gouvernement à tout moment, mais ils peuvent aussi entraîner des fluctuations importantes du solde budgétaire, ce qui peut rendre ses états financiers et ses projections budgétaires moins utiles et moins faciles à comprendre, notamment en ce qui a trait à l'incidence à court terme des dépenses et des choix fiscaux du gouvernement sur l'économie.

Le nouvel élément « déficit annuel avant les pertes actuarielles nettes » constitue une mesure supplémentaire pour isoler l'incidence des réévaluations des obligations précédemment constatées au titre des régimes de retraite et des autres avantages futurs des employés et pour mieux illustrer les activités opérationnelles prévues et réelles du gouvernement au cours de périodes comptables données, ce qui améliore la transparence et la reddition de comptes.

Comparaison des résultats budgétaires réels et des résultats projetés

Le déficit de 39,4 milliards de dollars enregistré en 2019-2020 dépassait de 5,0 milliards de dollars le déficit de 34,4 milliards de dollars projeté dans le Portrait économique et budgétaire de juillet 2020.

Dans l'ensemble, les revenus ont été de 7,3 milliards de dollars inférieurs aux prévisions en raison des revenus fiscaux des revenus non fiscaux moins élevés que prévu. Par rapport aux niveaux prévus, les charges de programmes, excluant les pertes actuarielles nettes, étaient inférieures de 2,0 milliards de dollars, tandis que les frais de la dette publique étaient inférieurs de 0,1 milliard de dollars. Les pertes actuarielles nettes étaient inférieures de 0,2 milliard de dollars aux prévisions.

| Différence | |||||

|---|---|---|---|---|---|

| Données réelles (milliards de dollars) | Portrait de juillet 2020 (milliards de dollars) | (milliards de dollars) | (%) | ||

| Revenus | |||||

| Impôt sur le revenu | |||||

| Particuliers | 167,6 | 170,9 | (3,3) | (2,0) | |

| Sociétés | 50,1 | 49,2 | 0,8 | 1,7 | |

| Non-résidents | 9,5 | 9,4 | 0,0 | 0,4 | |

| Total | 227,1 | 229,5 | (2,4) | (1,1) | |

| Autres taxes et droits | |||||

| Taxe sur les produits et services | 37,4 | 38,8 | (1,4) | (3,7) | |

| Taxes sur l'énergie | 5,7 | 5,7 | (0,0) | (0,7) | |

| Droits de douane à l'importation | 4,9 | 4,9 | (0,1) | (1,5) | |

| Autres taxes et droits d'accise | 6,0 | 6,2 | (0,2) | (4,1) | |

| Total | 53,9 | 55,6 | (1,7) | (3,2) | |

| Cotisations d'assurance-emploi | 22,2 | 22,8 | (0,6) | (2,6) | |

| Produits de la redevance sur les combustibles | 2,7 | 2,4 | 0,2 | 8,5 | |

| Autres revenus1 | 28,3 | 31,0 | (2,8) | (9,8) | |

| Total des revenus | 334,1 | 341,4 | (7,3) | (2,2) | |

| Charges de programmes | |||||

| Principaux paiements de transfert aux particuliers | |||||

| Prestations aux aînés | 56,2 | 56,2 | 0,1 | 0,1 | |

| Assurance-emploi1 | 21,8 | 22,4 | (0,7) | (3,0) | |

| Prestations pour enfants | 24,3 | 24,4 | (0,0) | (0,1) | |

| Prestation canadienne d'urgence1 | 4,7 | 5,1 | (0,4) | (7,7) | |

| Total | 107,1 | 108,0 | (1,0) | (0,9) | |

| Principaux paiements de transfert à d'autres paliers de gouvernement | |||||

| Aide au titre de la santé et d'autres programmes sociaux | 55,5 | 55,5 | 0,0 | 0,0 | |

| Accords fiscaux1 | 20,4 | 20,4 | 0,0 | 0,1 | |

| Fonds de la taxe sur l'essence | 2,2 | 2,2 | (0,0) | (0,0) | |

| Soins à domicile et services de santé mentale | 1,1 | 1,1 | (0,0) | (0,0) | |

| Total | 79,2 | 79,2 | 0,0 | 0,0 | |

| Retour des produits de la redevance sur les combustibles | 2,6 | 2,8 | (0,2) | (6,1) | |

| Charges de programmes directes1 | 149,6 | 150,5 | (0,9) | (0,6) | |

| Total des charges de programmes, excluant les pertes actuarielles nettes | 338,5 | 340,5 | (2,0) | (0,6) | |

| Frais de la dette publique | 24,4 | 24,5 | (0,1) | (0,2) | |

| Résultats/prévisions budgétaires avant les pertes actuarielles nettes | (28,8) | (23,6) | (5,2) | 17,9 | |

| Pertes actuarielles nettes1 | 10,6 | 10,8 | (0,2) | (1,4) | |

| Résultats/prévisions budgétaires | (39,4) | (34,4) | (5,0) | 12,7 | |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Les données comparatives ont été reclassées en fonction de la présentation des états financiers consolidés condensés. Ce changement n'a aucune incidence sur le déficit annuel projeté publié dans le Portrait économique et budgétaire de juillet 2020. |

|||||

Revenus

Les revenus fédéraux sont répartis dans cinq catégories principales : les impôts sur le revenu, les autres taxes et droits, les cotisations d'assurance-emploi, les produits de la redevance sur les combustibles et les autres revenus.

Dans la catégorie des impôts sur le revenu, l'impôt sur le revenu des particuliers est la principale source de revenus fédéraux; en 2019-2020, il a représenté 50,2 pour cent du total des revenus (en hausse par rapport à 49,3 pour cent en 2018-2019). L'impôt sur le revenu des sociétés constitue la deuxième source de revenus en importance; en 2019-2020, il représentait 15,0 pour cent du total des revenus (en baisse par rapport à 15,2 pour cent en 2018-2019). Les rentrées d'impôt sur le revenu des non-résidents sont une source de revenus moins importante, ne représentant que 2,8 pour cent du total des revenus en 2019-2020 (inchangé par rapport à 2018-2019).

Les autres taxes et droits se composent des revenus tirés de la taxe sur les produits et services (TPS), des taxes sur l'énergie, des droits de douane à l'importation et des autres taxes et droits d'accise. La plus grande composante de cette catégorie, les revenus tirés de la TPS, a représenté 11,2 pour cent de l'ensemble des revenus fédéraux en 2019-2020, en baisse par rapport à 11,5 pour cent en 2018-2019. Les autres composantes des autres taxes et droits représentaient 4,9 pour cent du total des revenus fédéraux (en baisse par rapport à 5,7 pour cent en 2018-2019).

Les revenus d'assurance-emploi représentaient 6,6 pour cent du total des revenus fédéraux en 2019-2020 (en légère baisse par rapport à 2018-2019).

Les produits issus de la redevance sur les combustibles dans le cadre du nouveau système fédéral de tarification de la pollution causée par le carbone entré en vigueur en avril 2019 représentaient 0,8 pour cent du total des revenus fédéraux en 2019-2020.

Les autres revenus sont composés de trois éléments généraux : les revenus nets des sociétés d'État entreprises et des autres entreprises publiques du gouvernement; les autres revenus de programmes découlant du rendement des investissements, du produit de la vente de biens et de services et des autres revenus divers; et les revenus tirés des opérations de change. Les autres revenus représentaient 8,5 pour cent du total des revenus fédéraux en 2019-2020 (en baisse par rapport à 8,8 pour cent en 2018-2019).

Graphique 2

Comparaison des revenus à ceux de 2018-2019

Le total des revenus s'élevait à 334,1 milliards de dollars en 2019-2020, en hausse de 1,9 milliard de dollars (0,6 pour cent) comparativement à 2018-2019. Dans le tableau qui suit, les revenus de 2019-2020 sont comparés à ceux de 2018-2019.

| 2019-2020 (millions de dollars) |

2018-2019 (millions de dollars) |

Variation nette | ||

|---|---|---|---|---|

| (millions de dollars) | (%) | |||

| Revenus fiscaux | ||||

| Impôt sur le revenu | ||||

| Particuliers | 167 576 | 163 881 | 3 695 | 2,3 |

| Sociétés | 50 060 | 50 368 | (308) | (0,6) |

| Non-résidents | 9 476 | 9 370 | 106 | 1,1 |

| Total | 227 112 | 223 619 | 3 493 | 1,6 |

| Autres taxes et droits | ||||

| Taxe sur les produits et services | 37 386 | 38 221 | (835) | (2,2) |

| Taxes sur l'énergie | 5 683 | 5 802 | (119) | (2,1) |

| Droits de douane à l'importation | 4 853 | 6 881 | (2 028) | (29,5) |

| Autres taxes et droits d'accise | 5 958 | 6 323 | (365) | (5,8) |

| Total | 53 880 | 57 227 | (3 347) | (5,8) |

| Total des revenus fiscaux | 280 992 | 280 846 | 146 | 0,1 |

| Cotisations d'assurance-emploi | 22 219 | 22 295 | (76) | (0,3) |

| Produits de la redevance sur les combustibles | 2 655 | - | 2 655 | s. o. |

| Autres revenus | 28 265 | 29 077 | (812) | (2,8) |

| Total des revenus | 334 131 | 332 218 | 1 913 | 0,6 |

- Les rentrées d'impôt sur le revenu des particuliers ont augmenté de 3,7 milliards de dollars en 2019-2020 (2,3 pour cent) en raison de l'évolution du marché du travail, et en particulier de la croissance de l'emploi et des salaires enregistrée jusqu'à la fin de l'année civile 2019.

- Les rentrées d'impôt sur le revenu des sociétés ont diminué de 0,3 milliard de dollars (0,6 pour cent), ce qui est attribuable à la baisse des bénéfices des sociétés découlant de la faiblesse de l'économie causée par la COVID-19 à la fin de l'exercice et aux répercussions des mesures de report de paiements. Les gains des sociétés ont diminué dans certains secteurs, dont ceux de la fabrication, des transports et de l'accueil, de l'hébergement et du divertissement.

- Les rentrées d'impôt sur le revenu des non-résidents sont reçues des non-résidents à l'égard de leurs revenus de source canadienne. Ces rentrées ont augmenté de 0,1 milliard de dollars (1,1 pour cent).

- Les revenus tirés des autres taxes et droits ont diminué de 3,3 milliards de dollars (5,8 pour cent) au cours de l'exercice 2019-2020. Les revenus tirés de la TPS ont diminué de 0,8 milliard de dollars (2,2 pour cent), sous l'effet de la mollesse des ventes au détail et de la baisse de la TPS perçue sur les importations, en particulier au mois de mars, alors que la pandémie de COVID-19 avait contraint bon nombre de détaillants à cesser leurs activités. Les taxes sur l'énergie ont reculé de 0,1 milliard de dollars (2,1 pour cent), principalement en raison de la consommation plus élevée de carburant aviation en 2018-2019. Les droits de douane à l'importation ont diminué de 2,0 milliards de dollars (29,5 pour cent), principalement en raison de la levée des contre-mesures tarifaires sur l'acier et l'aluminium. Les autres taxes et droits d'accise ont diminué de 0,4 milliard de dollars (5,8 pour cent), principalement en raison de la diminution des droits d'accise sur le tabac.

- Les revenus de cotisations d'assurance-emploi ont diminué de 0,1 milliard de dollars (0,3 pour cent), à la suite de la baisse du taux de cotisation pour l'année 2020.

- Les autres revenus ont diminué de 0,8 milliard de dollars (2,8 pour cent), ce qui s'explique en grande partie par la baisse des bénéfices des sociétés d'État entreprises en raison de la COVID-19.

Tarification de la pollution par le carbone et paiements de l'Incitatif à agir pour le climat

Le système fédéral de tarification de la pollution par le carbone est composé d'une redevance sur les combustibles fossiles (la « redevance sur les combustibles ») prévue par règlement et d'un système de tarification fondé sur le rendement. La redevance fédérale sur les combustibles a commencé à s'appliquer en Ontario, au Nouveau-Brunswick, en Saskatchewan et au Manitoba le 1er avril 2019; au Nunavut et au Yukon, le 1er juillet 2019; et en Alberta, le 1er janvier 2020. Il convient de mentionner que la redevance sur les combustibles ne s'applique plus au Nouveau-Brunswick depuis le 1er avril 2020, étant donné que cette province a instauré une taxe sur les produits émetteurs de carbone qui respecte les exigences fédérales de référence en matière de rigueur. Tous les produits directs de la redevance fédérale sur les combustibles sont retournés à l'administration d'origine. Les produits de la redevance sur les combustibles ont totalisé 2,7 milliards de dollars en 2019-2020. En 2019-2020, en Ontario, au Nouveau-Brunswick, au Manitoba, en Alberta et en Saskatchewan, la majeure partie des produits ont été retournés sous la forme de paiements de l'Incitatif à agir pour le climat. Les particuliers admissibles qui résident dans ces provinces ont pu demander les paiements dans leur déclaration de revenus des particuliers. Les produits issus du Nunavut et du Yukon ont été directement retournés au gouvernement de ces territoires. Le retour des produits de la redevance sur les combustibles a totalisé 2,6 milliards de dollars en 2019-2020.

Le ratio des revenus – c'est-à-dire les revenus exprimés en pourcentage du PIB – sert à comparer le total des revenus fédéraux à la taille de l'économie. La modification des taux d'imposition prévus par la loi et l'évolution des conditions économiques influent sur ce ratio. Ce ratio s'est établi à 14,5 pour cent en 2019-2020, en baisse par rapport à 14,9 pour cent en 2018-2019. Cette diminution est principalement attribuable à la baisse d'un exercice à l'autre des revenus tirés des autres taxes et droits, particulièrement des droits de douane à l'importation à la suite de l'élimination des contre-mesures tarifaires sur l'acier et l'aluminium, et à la baisse d'un exercice à l'autre des autres revenus, sous l'effet de la baisse des bénéfices des sociétés d'État entreprises découlant de la COVID-19.

Graphique 3

Charges

Les charges sont réparties entre quatre catégories principales : les paiements de transfert, qui représentent environ les deux tiers du total des charges fédérales, les pertes actuarielles nettes, les autres charges et les frais de la dette publique.

Les paiements de transfert sont répartis en quatre catégories :

- Les principaux paiements de transfert aux particuliers, lesquels totalisaient 28,7 pour cent des charges totales (en hausse par rapport à 27,8 pour cent en 2018-2019). Cette composante englobe les prestations aux aînés, les prestations d'assurance-emploi, les prestations pour enfants et la nouvelle Prestation canadienne d'urgence.

- Les principaux paiements de transfert à d'autres paliers de gouvernement – qui comprennent le Transfert canadien en matière de santé, le Transfert canadien en matière de programmes sociaux, les transferts relatifs aux soins à domicile et aux soins de santé mentale, les paiements en vertu d'accords fiscaux (péréquation, transferts aux territoires, un certain nombre de transferts plus modestes et l'abattement d'impôt du Québec), les transferts du Fonds de la taxe sur l'essence et les transferts au titre de la nouvelle Entente sur les paiements annuels de ristournes liées au projet Hibernia – représentaient 21,2 pour cent du total des charges en 2019-2020 (en baisse par rapport à 21,9 pour cent en 2018-2019).

- Le retour des produits de la redevance sur les combustibles, soit les paiements effectués au titre du nouveau système fédéral de tarification de la pollution causée par le carbone, représentait 0,7 pour cent des charges.

- Les autres paiements de transfert, qui incluent les transferts aux peuples autochtones, l'aide aux agriculteurs, aux étudiants et aux entreprises, le soutien de la recherche-développement ainsi que l'aide internationale, ont représenté 14,6 pour cent du total des charges (en baisse hausse par rapport à 14,9 pour cent en 2018-2019).

Les pertes actuarielles nettes représentaient 2,8 pour cent du total des charges en 2019-2020 (en hausse par rapport à 2,4 pour cent en 2018-2019).

Les autres charges, qui représentent les charges de fonctionnement des 134 ministères, organismes, sociétés d'État consolidées et autres entités du gouvernement, correspondaient à 25,5 pour cent du total des charges en 2019-2020 (en baisse par rapport à 26,0 pour cent en 2018-2019).

Les frais de la dette publique représentaient le reste (6,5 pour cent) du total des charges en 2019-2020 (en baisse par rapport à 6,7 pour cent en 2018-2019).

Graphique 4

Comparaison des charges à celles de 2018-2019

Le total des charges a atteint 373,5 milliards de dollars en 2019-2020, en hausse de 27,3 milliards de dollars (7,9 pour cent) par rapport à 2018-2019. Le tableau qui suit compare le total des charges de 2019-2020 et celui de 2018-2019.

| 2019-2020 (millions de dollars) |

2018-2019 (millions de dollars) |

Variation nette | ||

|---|---|---|---|---|

| (millions de dollars) | (%) | |||

| Principaux paiements de transfert aux particuliers | ||||

| Prestations aux aînés | 56 227 | 53 366 | 2 861 | 5,4 |

| Assurance-emploi | 21 750 | 18 888 | 2 862 | 15,2 |

| Prestations pour enfants | 24 344 | 23 882 | 462 | 1,9 |

| Prestation canadienne d'urgence | 4 739 | - | 4 739 | s. o. |

| Total | 107 060 | 96 136 | 10 924 | 11,4 |

| Principaux paiements de transfert à d'autres paliers de gouvernement | ||||

| Transferts fédéraux en matière de santé et de programmes sociaux | 55 457 | 52 729 | 2 728 | 5,2 |

| Accords fiscaux et autres transferts | 23 718 | 23 196 | 522 | 2,3 |

| Total | 79 175 | 75 925 | 3 250 | 4,3 |

| Charges de programmes directes1 | ||||

| Retour des produits de la redevance sur les combustibles | 2 636 | 664 | 1 972 | 297,0 |

| Autres paiements de transfert | 54 405 | 51 753 | 2 652 | 5,1 |

| Autres charges de programmes directes1 | 95 191 | 90 077 | 5 114 | 5,7 |

| Total des charges de programmes directes1 | 152 232 | 142 494 | 9 738 | 6,8 |

| Total des charges de programmes, excluant les pertes actuarielles nettes1 | 338 467 | 314 555 | 23 912 | 7,6 |

| Frais de la dette publique | 24 447 | 23 266 | 1 181 | 5,1 |

| Total des charges, excluant les pertes actuarielles nettes1 | 362 914 | 337 821 | 25 093 | 7,4 |

| Pertes actuarielles nettes1 | 10 609 | 8 361 | 2 248 | 26,9 |

| Total des charges | 373 523 | 346 182 | 27 341 | 7,9 |

| 1 Les données comparatives ont été reclassées en fonction de la présentation adoptée pour l'exercice en cours. Ce changement est expliqué plus en détail à la note 3 des états financiers consolidés condensés. | ||||

- Les principaux paiements de transfert aux particuliers ont augmenté de 10,9 milliards de dollars en 2019-2020, en raison des augmentations dans toutes les catégories principales, ainsi que de l'instauration de la Prestation canadienne d'urgence (PCU), un programme d'aide au revenu faisant partie du Plan d'intervention économique du Canada pour répondre à la COVID-19. Les prestations aux aînés ont augmenté de 2,9 milliards (5,4 pour cent), en raison de la hausse du nombre d'aînés et de l'évolution des prix à la consommation, auxquels les prestations sont pleinement indexées. Les prestations d'assurance-emploi, qui comprennent 1,8 milliard de dollars en versements de la PCU aux particuliers admissibles à l'assurance-emploi en 2019-2020, ont augmenté de 2,9 milliards de dollars (15,2 pour cent), sous l'effet de la hausse du montant de prestations auxquelles les particuliers étaient admissibles et de la faiblesse du marché du travail entraînée par la COVID-19 vers la fin de l'exercice. Les allocations pour enfants ont augmenté de 0,5 milliard de dollars (1,9 pour cent), témoignant de l'indexation de l'Allocation canadienne pour enfants. Les versements de la PCU aux particuliers non admissibles à l'assurance-emploi s'établissaient à 4,7 milliards de dollars, ce qui a porté le total des transferts au titre de la PCU à 6,5 milliards de dollars.

- Les principaux transferts à d'autres paliers de gouvernement ont augmenté de 3,3 milliards de dollars en 2019-2020, ce qui est principalement attribuable aux facteurs suivants : l'augmentation totale de 3,3 milliards de dollars prévue par la loi du Transfert canadien en matière de santé, du Transfert canadien en matière de programmes sociaux, des transferts de péréquation et des transferts aux territoires; des transferts de 2,4 milliards de dollars effectués en vertu de la nouvelle Entente sur les paiements annuels de ristournes liées au projet Hibernia, entente conclue le 1er avril 2019 entre le Canada et Terre-Neuve-et-Labrador; et des transferts aux provinces et aux territoires totalisant 0,5 milliard de dollars afin de soutenir leurs préparatifs d'intervention en matière de santé publique, de répondre aux besoins cruciaux de leurs systèmes de soins de santé et de soutenir les efforts d'atténuation liés à la COVID-19. Ces augmentations ont été compensées en partie par une baisse des transferts au titre du Fonds pour la taxe sur l'essence, sous l'effet d'une augmentation ponctuelle de 2,2 milliards de dollars des transferts du Fonds au cours de l'exercice précédent et d'une augmentation de 0,8 milliard de dollars des recouvrements relatifs à l'abattement d'impôt du Québec .

- Les charges de programmes directes ont augmenté de 9,7 milliards de dollars (6,8 pour cent) en 2019-2020 :

- Le retour des produits de la redevance sur les combustibles a augmenté de 2,0 milliards de dollars (297,0 pour cent), ce qui est principalement attribuable au traitement comptable des paiements de l'Incitatif à agir pour le climat. Certains coûts doivent être affectés à l'exercice précédant la perception de la redevance sur les combustibles puisque les paiements de l'incitatif sont versés sous le régime de l'impôt sur le revenu des particuliers, au moyen des déclarations de revenus. Une partie des déclarations des revenus sont reçues et font l'objet d'une cotisation avant la fin de l'exercice; par conséquent, le retour des produits de la redevance sur les combustibles pour 2019-2020 prend en compte la partie des paiements de l'Incitatif à agir pour le climat qui a été versée relativement aux produits de la redevance générés en 2019-2020 et retournés par l'intermédiaire des déclarations de revenus de 2018, ainsi que la partie des paiements effectués relativement aux produits qui seront générés en 2020-2021 et retournés par l'intermédiaire des déclarations de revenus de 2019.

- Les autres paiements de transfert ont augmenté de 2,7 milliards de dollars (5,1 pour cent) en 2019-2020, sous l'effet des augmentations enregistrées par plusieurs ministères et organismes liées aux facteurs suivants : la hausse des transferts versés par l'intermédiaire du régime fiscal, dont ceux au titre de l'Allocation canadienne pour les travailleurs, qui reflète les bonifications annoncées dans le budget de 2018; l'indemnisation des producteurs laitiers assujettis à la gestion de l'approvisionnement à la suite des engagements en matière d'accès au marché pris en vertu d'accords commerciaux conclus récemment; les transferts effectués en vertu du nouveau Programme d'aide au logement provisoire afin d'atténuer les pressions extraordinaires sur ce type de logement attribuables au volume accru de demandeurs d'asile entrant au Canada; et l'octroi accru de garanties de prêts, qui reflète les perspectives économiques en date du 31 mars 2020.

- Les autres charges de programmes directes, qui englobent les charges de fonctionnement des ministères, des organismes, des sociétés d'État consolidées et des autres entités du gouvernement ont augmenté de 5,1 milliards de dollars (5,7 pour cent) ce qui est principalement attribuable à l'augmentation des coûts de personnel et à l'augmentation des provisions pour créances irrécouvrables.

- Les frais de la dette publique ont augmenté de 1,2 milliard de dollars (5,1 pour cent), ce qui s'explique par des rajustements plus importants apportés à la valeur des obligations à rendement réel en fonction de l'indice des prix à la consommation, de la hausse de l'encours des bons du Trésor du gouvernement du Canada et de la hausse des coûts associés aux obligations négociables.

- Les pertes actuarielles nettes, qui représentent les changements apportés à l'évaluation des obligations du gouvernement au titre des régimes de retraite et autres avantages futurs des employés accumulés au cours des exercices précédents, ont augmenté de 2,2 milliards de dollars (26,9 pour cent), ce qui est principalement attribuable aux baisses des taux d'intérêt de fin d'exercice, ainsi qu'à la hausse des coûts associés à l'utilisation des prestations d'invalidité et autres prestations futures offertes aux anciens combattants.

Entente sur les paiements annuels de ristournes liées au projet Hibernia

L'Entente sur les paiements annuels de ristournes liées au projet Hibernia, conclue par le gouvernement et la province de Terre-Neuve-et-Labrador, est entrée en vigueur le 1er avril 2019. Le gouvernement du Canada est tenu, en vertu de l'Entente, d'effectuer des paiements annuels déclarés à Terre-Neuve-et-Labrador totalisant 3,3 milliards de dollars de 2019 à 2056. Le total des paiements comprend les impôts provinciaux sur le revenu et sur le capital pour ces années à payer par la Société de gestion Canada Hibernia (SGCH) à la province. Le gouvernement détient indirectement toutes les actions émises et en circulation de la SGCH par l'entremise de la Corporation de développement des investissements du Canada (CDEV), une société d'État fédérale à part entière.

La province de Terre-Neuve-et-Labrador est tenue, en vertu de l'Entente, de verser au gouvernement du Canada huit paiements annuels fixes de 100 millions de dollars chacun, à compter de 2045 et jusqu'en 2052.

Les paiements prévus à la province sont versés d'un compte à fins déterminées créé conformément au paragraphe 21(1) de la Loi sur la gestion des finances publiques.

Le gouvernement a comptabilisé une charge de paiement de transfert de 2,4 milliards de dollars et un montant au titre des autres revenus de 0,4 milliard en 2019-2020, ce qui représente la valeur actuelle de son obligation et des sommes à recevoir de la province respectivement en vertu de l'Entente.

On observe un changement profond de la composition des charges depuis le milieu des années 1990. Pendant la plus grande partie de cette décennie, les frais de la dette publique ont représenté la plus grande composante des charges, en raison du niveau important et en augmentation de l'encours de la dette portant intérêt ainsi que des taux d'intérêt effectifs moyens élevés sur cette dette. Par rapport au niveau record de près de 30 pour cent atteint en 1996-1997, la part des frais de la dette publique dans le total des charges a diminué de plus des trois quarts.

Le ratio des intérêts (soit les frais de la dette publique exprimés en pourcentage des revenus) correspond à la proportion des revenus qui est requise pour payer les intérêts et qui, par conséquent, ne peut pas servir à financer les initiatives de programme. Plus ce ratio est faible, plus le gouvernement a de latitude pour s'attaquer aux grandes priorités de la population canadienne. Le ratio des intérêts a diminué au cours des dernières années, passant de son sommet de 37,6 pour cent en 1990-1991 à 7,3 pour cent en 2019-2020. En conséquence, en 2019-2020, le gouvernement a consacré environ 7 cents de chaque dollar de revenu au paiement des intérêts sur la dette publique.

Graphique 5

Dette fédérale

La dette fédérale (déficit accumulé) désigne l'écart entre le total des passifs du gouvernement et le total de ses actifs. Compte tenu des passifs de 1 200 milliards de dollars, des actifs financiers de 435,7 milliards de dollars et des actifs non financiers de 91,5 milliards de dollars, la dette fédérale s'établissait à 721,4 milliards de dollars au 31 mars 2020, en hausse de 35,9 milliards de dollars par rapport au 31 mars 2019.

L'augmentation de 35,9 milliards de dollars de la dette fédérale découle du déficit budgétaire de 2019-2020, qui se chiffre à 39,4 milliards de dollars, et des gains de 3,5 milliards de dollars imputés au titre des autres éléments du résultat global.

| 2019-2020 | 2018-2019 | Variation nette | |

|---|---|---|---|

| Dette fédérale au début de l'exercice | (685 450) | (671 254) | (14 196) |

| Déficit annuel | (39 392) | (13 964) | 25 428 |

| Autres éléments du résultat global | 3 482 | (232) | 3 714 |

| Dette fédérale à la fin de l'exercice | (721 360) | (685 450) | (35 910) |

Le graphique qui suit montre l'évolution de la dette fédérale depuis 1995-1996. La dette fédérale s'établissait à 31,3 pour cent du PIB en 2019-2020, en hausse par rapport au ratio de 30,8 pour cent enregistré en 2018-2019.

Graphique 6

| 2019-2020 | 2018-2019 | |

|---|---|---|

| Passifs | ||

| Créditeurs et charges à payer | 163,8 | 159,7 |

| Dette portant intérêt | ||

| Dette non échue | 783,8 | 736,9 |

| Régimes de retraite et autres avantages futurs des employés | 295,0 | 282,6 |

| Autres passifs | 6,1 | 5,9 |

| Total de la dette portant intérêt | 1 084,8 | 1 025,5 |

| Total des passifs | 1 248,6 | 1 185,2 |

| Actifs financiers | ||

| Trésorerie et autres créances | 52,6 | 49,5 |

| Impôts à recevoir | 121,1 | 127,6 |

| Comptes d'opérations de change | 104,9 | 99,7 |

| Prêts, placements et avances | 152,5 | 133,9 |

| Actifs des régimes de retraite du secteur public | 4,6 | 2,4 |

| Total des actifs financiers | 435,7 | 413,0 |

| Dette nette | (812,9) | (772,1) |

| Actifs non financiers | ||

| Immobilisations corporelles | 83,7 | 78,9 |

| Stocks | 6,2 | 6,6 |

| Charges payées d'avance et autres | 1,7 | 1,1 |

| Total des actifs non financiers | 91,5 | 86,7 |

| Dette fédérale (déficit accumulé) | (721,4) | (685,5) |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | ||

Actifs

Les actifs du gouvernement sont constitués des actifs financiers (trésorerie et autres créances, impôts à recevoir, comptes d'opérations de change, prêts, placements et avances, et actifs des régimes de retraite du secteur public) et des actifs non financiers (immobilisations corporelles, stocks, et charges payées d'avance et autres).

Au 31 mars 2020, les actifs financiers s'élevaient à 435,7 milliards de dollars, en hausse de 22,7 milliards de dollars par rapport au 31 mars 2019. La hausse des actifs financiers est attribuable à l'augmentation de la trésorerie et des autres créances, des comptes d'opérations de change, des prêts, placements et avances ainsi que des actifs des régimes de retraite du secteur public, compensée en partie par la diminution des impôts à recevoir.

- Au 31 mars 2020, la trésorerie et les autres créances ont totalisé 52,6 milliards de dollars, en hausse de 3,1 milliards de dollars par rapport au 31 mars 2019. Dans cette composante, la trésorerie et les équivalents de trésorerie ont diminué de 0,4 milliard de dollars. La trésorerie et les équivalents de trésorerie comprennent un montant de 20 milliards de dollars désigné comme étant un dépôt ayant trait à la gestion du fonds de la liquidité prudentielle. Les autres créances ont augmenté de 3,5 milliards de dollars, principalement en raison d'une hausse de 2,8 milliards de dollars des liquidités données en nantissement en vertu d'accords d'échange de devises selon le modèle de l'International Swaps and Derivatives Association à conclure et d'une augmentation de 0,5 milliard de dollars des dividendes à recevoir de la Banque du Canada à la fin de l'exercice.

- Les impôts à recevoir ont diminué de 6,5 milliards de dollars en 2019-2020 pour s'établir à 121,1 milliards de dollars, principalement à cause de la pandémie de COVID-19 et des reports des dates d'échéance pour la production des déclarations de revenus annoncés dans le cadre des mesures d'allègement du gouvernement.

- Les comptes d'opérations de change ont augmenté de 5,2 milliards de dollars en 2019-2020, totalisant 104,9 milliards de dollars au 31 mars 2020. Cette augmentation est principalement attribuable aux gains de change réalisés à la suite de la conversion des actifs nets libellés en monnaies étrangères en leur équivalent en dollars canadiens en date du 31 mars 2020.

- Les prêts, placements et avances ont augmenté de 18,6 milliards de dollars en 2019-2020.

- Les prêts, placements et avances consentis aux sociétés d'État entreprises et autres entreprises publiques ont augmenté de 16,9 milliards de dollars. Les investissements en capital dans les sociétés d'État entreprises et autres entreprises publiques ont augmenté de 1,8 milliard de dollars, ce qui est principalement attribuable au soutien à la liquidité annoncé pour répondre à la COVID-19 et aux mesures d'allègement liées au capital offertes aux entreprises en vertu du Programme de crédit aux entreprises administré par la Banque de développement du Canada, ainsi qu'au soutien à l'augmentation de la capacité de prêt apporté par l'intermédiaire de Financement agricole Canada. Les investissements dans les sociétés d'État entreprises et autres entreprises d'État ont augmenté de 3,8 milliards de dollars supplémentaires, principalement en raison de bénéfices nets de 3,6 milliards de dollars et de gains de 3,5 milliards de dollars au titre des autres éléments du résultat global enregistrés par ces entités en 2019-2020; ces effets ont été partiellement compensés par le versement au gouvernement de dividendes totalisant 3,6 milliards de dollars. Les prêts nets et les avances nettes ont augmenté de 11,9 milliards de dollars, témoignant principalement d'une augmentation de 10,5 milliards de dollars des prêts aux sociétés d'État conformément au cadre d'emprunt consolidé et d'un financement de 1,5 milliard de dollars à la Corporation de développement des investissements du Canada (CDEV), à même le Compte du Canada, visant à financer les activités de construction du projet d'agrandissement du réseau de Trans Mountain.

- Les autres prêts, placements et avances ont augmenté de 1,7 milliard de dollars, passant de 25,7 milliards à 27,4 milliards de dollars, ce qui est principalement attribuable à l'augmentation des prêts et des contributions remboursables sans condition versés à l'industrie, ainsi qu'à la croissance du portefeuille des Prêts d'études canadiens, en partie à la suite des mesures annoncées dans le budget de 2016 qui ont donné lieu à une augmentation du nombre d'étudiants participant au programme et du nombre d'étudiants admissibles à recevoir le montant de prêt maximal.

- Les actifs des régimes de retraite du secteur public ont augmenté de 2,2 milliards de dollars, ce qui reflète principalement une augmentation des actifs nets du Régime de pension de retraite de la fonction publique.

Au 31 mars 2020, les actifs non financiers s'établissaient à 91,5 milliards de dollars, en hausse de 4,9 milliards par rapport à l'exercice précédent. De cette croissance, 4,7 milliards de dollars se rapporte à une augmentation des immobilisations corporelles et 0,5 milliard de dollars à une augmentation des charges payées d'avance, lesquelles ont été compensées en partie par une diminution de 0,4 milliard de dollars des stocks.

Passifs

Les passifs du gouvernement se composent des créditeurs et charges à payer et de la dette portant intérêt.

Au 31 mars 2020, les créditeurs et charges à payer totalisaient 163,8 milliards de dollars, en hausse de 4,1 milliards de dollars par rapport au 31 mars 2019. Cette augmentation découle de la hausse des autres créditeurs et charges à payer, des revenus reportés ainsi que du passif environnemental et des obligations liées à la mise hors service, compensé en partie par des baisses des créditeurs fiscaux, de la provision pour passifs éventuels ainsi que du total des intérêts et de la dette échue.

- Les créditeurs fiscaux ont diminué de 5,0 milliards de dollars en 2019-2020, passant de 65,2 milliards de dollars au 31 mars 2019 à 60,2 milliards de dollars au 31 mars 2020. Cette baisse est principalement attribuable aux remboursements moins élevés ayant fait l'objet d'une cotisation à la fin de l'exercice en raison du report des dates d'échéance de production des déclarations prévues dans le Plan d'intervention économique du Canada, et des différences d'une année à l'autre des moments où les remboursements sont effectués.

- Les autres créditeurs et charges à payer ont augmenté de 6,4 milliards de dollars en 2019-2020. Dans cette catégorie, les créditeurs ont augmenté de 9,1 milliards de dollars, ce qui est principalement attribuable aux facteurs suivants : la comptabilisation des versements de la PCU à verser aux particuliers relativement à la période du 15 au 31 mars 2020; la constatation d'une obligation de 2,3 milliards de dollars à l'endroit de Terre-Neuve-et-Labrador en vertu de la nouvelle Entente sur les paiements annuels de ristournes liées au projet Hibernia; et l'augmentation du passif lié aux revendications réglées. Ces augmentations ont été compensées en partie par le paiement, en 2019-2020, d'un complément ponctuel de 2,2 milliards de dollars du Fonds de la taxe sur l'essence et d'un financement de 1,0 milliard de dollars destiné au Fonds municipal vert, annoncé dans le budget de 2019 et inscrit dans les charges à payer à la fin de 2018-2019. Les salaires et avantages accumulés ont augmenté de 2,1 milliards de dollars. Les passifs au titre des accords de perception fiscale ont diminué de 4,7 milliards de dollars, ce qui découle principalement de la variation des dates des paiements aux provinces et aux territoires, tandis que les retenues salariales diverses ont diminué de 0,1 milliard de dollars. Les effets à payer à des organisations internationales et les autres créditeurs ont diminué respectivement de 46 millions de dollars et de 30 millions de dollars.

- La provision pour passifs éventuels a diminué de 1,5 milliard de dollars, principalement en raison du règlement de diverses réclamations et causes en instance et imminentes.

- Le passif environnemental et les obligations liées à la mise hors service ont augmenté de 1,5 milliard de dollars en 2019-2020, ce qui témoigne de la révision de certaines provisions, déduction faite des activités d'assainissement menées au cours de l'exercice.

- Les revenus reportés ont augmenté de 3,0 milliards de dollars en 2019-2020, ce qui témoigne principalement du produit de la vente aux enchères de licences de spectre de la bande de 600 mégahertz (MHz) conclue le 4 avril 2019.

- Le passif au titre des intérêts et de la dette échue a diminué de 0,2 milliard de dollars par rapport à l'exercice précédent.

La dette portant intérêt comprend la dette non échue (les titres émis sur les marchés financiers), le passif au titre des régimes de retraite et autres avantages futurs, et les autres passifs. Au 31 mars 2020, la dette portant intérêt se chiffrait à 1 084,8 milliards de dollars, en hausse de 59,3 milliards de dollars par rapport au 31 mars 2019. À l'intérieur de la composante de la dette portant intérêt, la dette non échue a augmenté de 46,8 milliards de dollars, le passif au titre des régimes de retraite a diminué de 0,2 milliard de dollars, le passif au titre des autres avantages futurs des employés et des anciens combattants a augmenté de 12,5 milliards de dollars, et les autres passifs ont augmenté de 0,1 milliard de dollars.

Comparaisons internationales de la dette du gouvernement

La répartition des compétences (entre les administrations nationales, provinciales et locales) liées aux programmes publics varie d'un pays à l'autre. En conséquence, les comparaisons internationales des finances publiques s'appuient sur l'ensemble des administrations publiques de chaque pays, selon les comptes nationaux. Au Canada, la dette nette des administrations publiques comprend celle des administrations fédérale, provinciales, territoriales et locales, ainsi que les actifs nets détenus par le Régime de pensions du Canada et le Régime de rentes du Québec.

Graphique 7

Le Canada affiche le plus faible fardeau de la dette nette des administrations publiques parmi les pays du G7

Selon le Fonds monétaire international (FMI), le ratio de la dette nette au PIB de l'ensemble des administrations publiques du Canada s'établissait à 25,9 pour cent en 2019. Il s'agit du ratio le plus faible parmi les pays du G7, dont la moyenne devrait s'élever à 88,1 pour cent du PIB, selon les estimations de cet organisme.

Le tableau qui suit fournit un rapprochement entre le ratio de la dette fédérale au PIB du gouvernement du Canada et le ratio de la dette nette au PIB de l'ensemble des administrations publiques du Canada, utilisé pour les comparaisons internationales de la dette. Il importe de signaler que le ratio de la dette nette au PIB des administrations publiques du Canada inclut la dette nette des administrations fédérale, provinciales, territoriales et locales ainsi que les actifs nets du Régime de pensions du Canada (RPC) et du Régime de rentes du Québec (RRQ), mais il ne tient pas compte des passifs au titre des régimes de retraite du secteur public et autres avantages futurs des employés.

| (% du PIB) | ||

|---|---|---|

| Dette fédérale | 31,3 | |

| Plus : Actifs non financiers | 4,0 | |

| Dette nette (selon les comptes publics) | 35,3 | |

| Moins : | Obligations au titre des régimes de retraite du secteur public | (7,3) |

| Obligations au titre des autres avantages futurs | (5,5) | |

| Différences méthodologiques entre les comptes nationaux et les comptes publics et ajustements de périodes1 | (3,5) | |

| Total de la dette nette fédérale (selon les comptes nationaux) | 18,9 | |

| Plus : | Dette nette des administrations provinciales, territoriales et locales | 20,1 |

| Moins : | Actifs nets du RPC et du RRQ | (13,2) |

| Total de la dette nette de l'ensemble des administrations publiques2 | 25,8 | |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Inclut les écarts attribuables au décalage entre les périodes visées (les données des comptes nationaux sont en date du 31 décembre) et aux différences entre les périmètres comptables des deux méthodes ainsi qu'aux différences concernant la comptabilisation de diverses opérations, telles que la constatation des gains en capital. 2 Statistique Canada a revu le montant de la dette nette depuis la publication du Moniteur des finances publiques d'avril 2020 du FMI (source du graphique « Dette nette de l'ensemble des administrations publiques des pays du G7, 2019 »). Le ratio de la dette nette a été porté de 25,9 pour cent à 25,8 pour cent. Sources : Statistique Canada; Comptes publics du Canada |

||

Ressources ou besoins financiers

Le solde budgétaire constitue la mesure la plus complète des résultats financiers du gouvernement fédéral. Il est présenté suivant la méthode de la comptabilité d'exercice, conformément à laquelle les charges de l'État sont comptabilisées au moment où elles sont engagées, et les revenus fiscaux, au moment où ils deviennent exigibles, peu importe le moment où surviennent les sorties ou les rentrées de fonds correspondantes.

En revanche, les ressources ou besoins financiers représentent l'écart entre les rentrées et les sorties de fonds de l'État. Ils diffèrent du solde budgétaire puisqu'ils comprennent les opérations en espèces relatives aux prêts, placements et avances, aux régimes de retraite du secteur public et autres avantages futurs des employés ainsi que les autres comptes à fins déterminées, de même que les opérations de change et l'évolution des autres actifs financiers, des passifs et des actifs non financiers. Ces activités font partie des opérations non budgétaires.

Les opérations non budgétaires comportent également des ajustements tenant compte de l'incidence des postes hors trésorerie du solde budgétaire ainsi que celle de tout produit à recevoir et de toute charge à payer au titre des encaissements et des décaissements passés ou futurs. Au nombre des exemples de postes hors trésorerie, mentionnons l'amortissement des immobilisations corporelles, les charges liées aux prestations de retraite et autres avantages futurs des employés non capitalisés pendant la période visée et la constatation des revenus ayant fait antérieurement l'objet d'un report.

Les opérations non budgétaires se sont soldées par des besoins nets de 7,8 milliards de dollars en 2019-2020, comparativement à des ressources nettes de 1,2 milliard de dollars en 2018-2019. L'augmentation d'une année à l'autre des besoins financiers au titre des opérations non budgétaires était attribuable en grande partie à une augmentation des besoins financiers liés aux prêts, placements et avances, principalement en raison de la hausse des prêts consentis aux sociétés d'État en vertu du cadre d'emprunt consolidé ainsi que des investissements en capital dans les sociétés d'État entreprises et autres entreprises publiques à l'appui des mesures de soutien à la liquidité et d'allègement liées au capital prises pour répondre à la COVID-19.

Compte tenu du déficit budgétaire de 39,4 milliards de dollars et des besoins financiers de 7,8 milliards de dollars au titre des opérations non budgétaires, l'exercice 2019-2020 s'est soldé par des besoins financiers totalisant 47,2 milliards de dollars, comparativement à des besoins financiers de 12,7 milliards de dollars en 2018-2019 (tableau 9).

Le gouvernement a comblé ces besoins financiers de 47,2 milliards de dollars en réduisant de 0,4 milliard ses soldes de trésorerie et en augmentant de 46,8 milliards la dette non échue. À la fin du mois de mars 2020, les soldes de trésorerie s'élevaient à 37,2 milliards de dollars, en baisse comparativement à 37,6 milliards à la fin de mars 2019.

| 2019-2020 | 2018-2019 | |

|---|---|---|

| Déficit pour l'exercice | (39,4) | (14,0) |

| Opérations non budgétaires | ||

| Régimes de retraite et autres comptes | ||

| Obligations au titre des régimes de retraite du secteur public | (0,2) | (2,1) |

| Autres avantages futurs des employés et des anciens combattants | 12,5 | 9,1 |

| Autres passifs | 0,1 | 0,2 |

| Actifs des régimes de retraite du secteur public | (2,2) | (0,3) |

| Total | 10,3 | 6,9 |

| Actifs non financiers | (4,9) | (5,0) |

| Prêts, placements et avances | (15,1) | (7,8) |

| Autres opérations | ||

| Créditeurs, débiteurs, charges à payer, produits à recevoir et provisions | 7,1 | 9,9 |

| Opérations de change | (5,2) | (2,8) |

| Total | 1,8 | 7,2 |

| Total des opérations non budgétaires | (7,8) | 1,2 |

| Besoins financiers | (47,2) | (12,7) |

| Variation nette des activités de financement | ||

| Obligations négociables (en dollars canadiens) | 27,3 | (5,4) |

| Bons du Trésor | 17,6 | 23,6 |

| Titres au détail | (0,7) | (1,3) |

| Autres | 2,7 | (1,1) |

| Total | 46,8 | 15,7 |

| Variation de la trésorerie | (0,4) | 3,0 |

| Encaisse à la fin de l'exercice | 37,2 | 37,6 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | ||

Rapport de l’auditeur indépendant sur les états financiers consolidés condensés

À la ministre des Finances

Opinion

Les états financiers consolidés condensés, qui comprennent l'état consolidé condensé de la situation financière au 31 mars 2020, l'état consolidé condensé des résultats et du déficit accumulé, l'état consolidé condensé de la variation de la dette nette et l'état consolidé condensé des flux de trésorerie pour l'exercice clos à cette date, ainsi que les notes annexes, sont tirés des états financiers consolidés audités du gouvernement du Canada pour l'exercice clos le 31 mars 2020.

À notre avis, les états financiers consolidés condensés ci–joints constituent un résumé fidèle des états financiers consolidés audités du gouvernement du Canada, sur la base des critères décrits dans la note 1.

États financiers consolidés condensés

Les états financiers consolidés condensés ne contiennent pas toutes les informations requises par les Normes comptables canadiennes pour le secteur public. La lecture des états financiers consolidés condensés et du rapport de l'auditeur sur ceux-ci ne saurait par conséquent se substituer à la lecture des états financiers consolidés audités du gouvernement du Canada et du rapport de l'auditeur sur ces derniers.

Les états financiers consolidés audités du gouvernement du Canada et notre rapport sur ces états

Nous avons exprimé une opinion non modifiée sur les états financiers consolidés audités du gouvernement du Canada dans notre rapport daté du 9 octobre 2020.

Responsabilité de la direction à l'égard des états financiers consolidés condensés

La direction est responsable de la préparation des états financiers consolidés condensés, sur la base des critères décrits dans la note 1.

Responsabilité de l'auditeur

Notre responsabilité consiste à exprimer une opinion indiquant si les états financiers consolidés condensés constituent un résumé fidèle des états financiers consolidés audités du gouvernement du Canada, sur la base des procédures que nous avons mises en œuvre conformément à la Norme canadienne d'audit (NCA) 810, Missions visant la délivrance d'un rapport sur des états financiers résumés.

Original signé par :

La vérificatrice générale du Canada,

Karen Hogan, CPA, CA

Ottawa, Canada

Le 9 octobre 2020

États financiers consolidés condensés

du gouvernement du Canada

Le but fondamental de ces états financiers consolidés condensés est de fournir un aperçu des activités et des ressources financières dont le gouvernement est responsable conformément aux pouvoirs conférés par le Parlement. C'est au gouvernement qu'il incombe d'assurer l'intégrité et l'objectivité de ces états.

| 2020 Budget (note 4) | 2020 Réel | 2019 Réel | |

|---|---|---|---|

| Revenus | |||

| Revenus d'impôt sur le revenu | 226 526 | 227 112 | 223 619 |

| Autres taxes et droits | 59 280 | 53 880 | 57 227 |

| Cotisations d'assurance-emploi | 21 967 | 22 219 | 22 295 |

| Redevance sur les combustibles | 2 335 | 2 655 | - |

| Autres revenus | 28 670 | 28 265 | 29 077 |

| Total des revenus | 338 778 | 334 131 | 332 218 |

| Charges | |||

| Paiements de transfert | |||

| Prestations de sécurité de la vieillesse et paiements connexes | 56 204 | 56 227 | 53 366 |

| Principaux paiements de transfert à d'autres paliers de gouvernement |

76 886 | 79 175 | 75 925 |

| Assurance-emploi | 19 898 | 21 750 | 18 888 |

| Prestations pour enfants | 24 333 | 24 344 | 23 882 |

| Prestation canadienne d'urgence | - | 4 739 | - |

| Retour des produits de la redevance sur les combustibles | 2 640 | 2 636 | 664 |

| Autres paiements de transfert | 52 798 | 54 405 | 51 753 |

| Total des paiements de transfert | 232 759 | 243 276 | 224 478 |

| Autres charges, excluant les pertes actuarielles nettes (note 3) | 89 774 | 95 191 | 90 077 |

| Total des charges de programmes, excluant les pertes actuarielles nettes |

322 533 | 338 467 | 314 555 |

| Frais de la dette publique | 26 212 | 24 447 | 23 266 |

| Total des charges, excluant les pertes actuarielles nettes | 348 745 | 362 914 | 337 821 |

| Déficit annuel avant les pertes actuarielles nettes (note 3) | (9 967) | (28 783) | (5 603) |

| Pertes actuarielles nettes (note 3) | (6 882) | (10 609) | (8 361) |

| Déficit annuel | (16 849) | (39 392) | (13 964) |

| Déficit accumulé au début de l'exercice | (685 450) | (685 450) | (671 254) |

| Autres éléments du résultat global | - | 3 482 | (232) |

| Déficit accumulé à la fin de l'exercice | (702 299) | (721 360) | (685 450) |

| Les notes complémentaires font partie intégrante de ces états financiers consolidés condensés. | |||

| 2020 | 2019 | ||

|---|---|---|---|

| Passifs | |||

| Créditeurs et charges à payer | 163 833 | 159 707 | |

| Dette portant intérêt | |||

| Dette non échue | 783 751 | 736 915 | |

| Régimes de retraite et autres avantages futurs | 294 974 | 282 644 | |

| Autres passifs | 6 051 | 5 905 | |

| Total de la dette portant intérêt | 1 084 776 | 1 025 464 | |

| Total des passifs | 1 248 609 | 1 185 171 | |

| Actifs financiers | |||

| Trésorerie et créances | 173 715 | 177 041 | |

| Comptes d'opérations de change | 104 903 | 99 688 | |

| Prêts, placements et avances | 152 502 | 133 912 | |

| Actifs découlant des régimes de retraite du secteur public | 4 598 | 2 406 | |

| Total des actifs financiers | 435 718 | 413 047 | |

| Dette nette | (812 891) | (772 124) | |

| Actifs non financiers | |||

| Immobilisations corporelles | 83 682 | 78 942 | |

| Autres | 7 849 | 7 732 | |

| Total des actifs non financiers | 91 531 | 86 674 | |

| Déficit accumulé | (721 360) | (685 450) | |

| Obligations contractuelles et droits contractuels (note 5) | |||

| Passifs éventuels (note 6) | |||

| Les notes complémentaires font partie intégrante de ces états financiers consolidés condensés. | |||

| 2020 Budget (note 4) |

2020 Réel | 2019 Réel | |

|---|---|---|---|

| Dette nette au début de l'exercice | (772 124) | (772 124) | (752 887) |

| Variation de la dette nette au cours de l'exercice | |||

| Déficit annuel | (16 849) | (39 392) | (13 964) |

| Acquisitions d'immobilisations corporelles | (8 843) | (10 286) | (11 134) |

| Amortissement des immobilisations corporelles | 5 683 | 5 790 | 5 643 |

| Autres | 517 | (361) | 450 |

| Augmentation nette de la dette nette due au fonctionnement | (19 492) | (44 249) | (19 005) |

| Autres éléments du résultat global | - | 3 482 | (232) |

| Augmentation nette de la dette nette | (19 492) | (40 767) | (19 237) |

| Dette nette à la fin de l'exercice | (791 616) | (812 891) | (772 124) |

| Les notes complémentaires font partie intégrante de ces états financiers consolidés condensés. | |||

| 2020 | 2019 | |

|---|---|---|

| Trésorerie (utilisée) générée par les activités de fonctionnement | ||

| Déficit annuel | (39 392) | (13 964) |

| Ajustements visant à rapprocher le déficit annuel à la trésorerie utilisée par les activités de fonctionnement |

24 105 | 18 652 |

| (15 287) | 4 688 | |

| Trésorerie utilisée par les activités d'investissement en immobilisation | (9 441) | (9 545) |

| Trésorerie utilisée par les activités de placement | (13 052) | (4 252) |

| Trésorerie générée par les activités de financement | 37 387 | 12 102 |

| Augmentation (diminution) nette de la trésorerie et équivalents de trésorerie | (393) | 2 993 |

| Trésorerie et équivalents de trésorerie au début de l'exercice | 37 635 | 34 642 |

| Trésorerie et équivalents de trésorerie à la fin de l'exercice | 37 242 | 37 635 |

| Renseignement supplémentaire | ||

| Trésorerie utilisée pour les intérêts | 15 803 | 14 747 |

| Les notes complémentaires font partie intégrante de ces états financiers consolidés condensés. | ||

Notes afférentes aux états financiers consolidés condensés du gouvernement du Canada

1. Critères appliqués dans la préparation des états financiers consolidés condensés

Les critères appliqués par le gouvernement dans la préparation de ces états financiers consolidés condensés sont comme suit :

- Ces états financiers consolidés condensés sont extraits des états financiers consolidés audités, inclus à la section 2 du volume I des Comptes publics du Canada 2020, qui seront déposés au Parlement.

- Les états financiers consolidés condensés sont en accord avec les informations correspondantes dans les états financiers consolidés audités et contiennent les informations nécessaires afin d'éviter de déformer ou de masquer les éléments divulgués dans les états financiers consolidés audités complets correspondants, y compris les notes y afférentes.

- Les états financiers consolidés condensés, étant par nature des résumés, ne contiennent pas tous les renseignements nécessaires à la présentation de l'information financière selon les normes comptables canadiennes pour le secteur public.

- Le lecteur désirant obtenir des renseignements plus détaillés est prié de consulter les états financiers consolidés audités figurant dans les Comptes publics du Canada.

2. Sommaire des méthodes comptables importantes

Le périmètre comptable du gouvernement du Canada comprend toutes les organisations du gouvernement qui constituent l'entité légale du gouvernement ainsi que les autres organisations du gouvernement, incluant les sociétés d'État, qui sont des entités légales distinctes mais qui sont sous le contrôle du gouvernement. Les activités financières de toutes ces entités, sauf pour ce qui est des sociétés d'État entreprises et autres entreprises publiques, sont consolidées dans les présents états financiers ligne par ligne et selon une méthode de comptabilité uniforme après élimination des principales opérations et principaux soldes réciproques. Les sociétés d'État entreprises et autres entreprises publiques qui ne dépendent pas de crédits parlementaires pour financer leurs activités sont comptabilisées selon la méthode modifiée de la comptabilisation à la valeur de consolidation. Le Régime de pensions du Canada (RPC), qui comprend les actifs du RPC sous l'administration de l'Office d'investissement du régime de pensions du Canada, est exclu du périmètre comptable parce que les changements au RPC nécessitent l'accord des deux tiers des provinces participantes et il n'est donc pas contrôlé par le gouvernement.

Le gouvernement comptabilise ses opérations selon la comptabilité d'exercice, conformément aux méthodes comptables du gouvernement énoncées à la note 1 afférente à ses états financiers consolidés audités, lesquelles s'appuient sur les normes comptables canadiennes pour le secteur public. La présentation et les résultats qui découlent de l'utilisation des méthodes comptables énoncées ne donnent lieu à aucune différence importante par rapport aux normes comptables canadiennes pour le secteur public.