Archivé - Rapport sur les dépenses fiscales fédérales : Concepts, estimations et évaluations 2016 : partie 8

Dans le budget de 2007, le gouvernement a instauré la Prestation fiscale pour le revenu de travail (PFRT), un crédit d’impôt remboursable qui vient compléter les gains des travailleurs à faible revenu. La PFRT aide les particuliers à s’affranchir du piège de l’aide sociale en faisant en sorte qu’ils soient en meilleure situation financière lorsqu’ils décrochent un emploi. La PFRT a par la suite été bonifiée de 580 millions de dollars dans le budget de 2009, doublant ainsi l’allègement fiscal total qu’elle procure. Environ 1,5 million de familles ont reçu une aide fiscale par l’entremise de la PFRT en 2013, à un coût estimatif total de 1,2 milliard de dollars.

Le présent document utilise des données administratives pour les quatre années ayant suivi la bonification de la PFRT (de 2009 à 2012 inclusivement) pour analyser le profil des familles qui demandent la prestation au cours d’une année ou plus. Il présente aussi des données préliminaires sur la persistance, d’une année sur l’autre, au titre des demandes de PFRT parmi les travailleurs. Cette analyse permet de mieux comprendre la population qui bénéficie d’un soutien au revenu par l’intermédiaire de la PFRT.

Une évaluation empirique de l’incidence de la PFRT sur l’offre de main-d’œuvre ne fait pas partie de la portée du présent document. Toutefois, il existe de nombreuses recherches qui démontrent que le crédit d’impôt sur le revenu gagné qui est offert aux États-Unis (un crédit d’impôt dont les modalités sont semblables à celles de la PFRT, et probablement l’exemple le plus étudié d’un supplément de revenu) se traduit par une participation accrue au marché du travail, surtout chez les parents seuls[1].

Voici certains points saillants qui ressortent de la présente analyse :

- Les travailleurs seuls (c’est-à-dire les travailleurs sans époux ou conjoint de fait et sans personne à charge admissible) forment la majorité de la population des demandeurs de la PFRT, et représentent une part très élevée des jeunes demandeurs (moins de 30 ans). Parmi les travailleurs âgés de 30 ans ou plus, qui constituent la majorité des demandeurs de la PFRT, les personnes seules représentent un peu moins de la moitié de la population des demandeurs.

- Une majorité de demandeurs de la PFRT de toutes les catégories de famille ont un revenu net suffisant pour que la prestation soit partiellement réduite sur la base du revenu.

- La plus grande partie du revenu de travail consiste en un revenu d’emploi déclaré sur un relevé T4 par un employeur; cependant, le revenu tiré d’un travail indépendant forme une partie importante du revenu de travail, surtout pour les demandeurs âgés de plus de 30 ans.

- Il y a un mouvement important d’entrée et de sortie en ce qui concerne l’admissibilité à la PFRT; environ la moitié des demandeurs de la PFRT au cours de la période de 2009 à 2011 ne demandaient plus la prestation l’année suivante.

- Parmi les demandeurs de la PFRT de 2011 qui ne recevaient plus la prestation en 2012, plus de la moitié avaient un revenu net qui dépassait maintenant la fourchette d’admissibilité, alors qu’environ 20 % avaient des gains trop faibles pour y être admissibles. Les autres n’avaient pas produit de déclaration ou étaient devenus inadmissibles pour d’autres raisons, comme l’inscription aux études à temps plein.

- Environ 20 % des demandeurs de la PFRT ont reçu la prestation chaque année entre 2009 et 2012 inclusivement.

Le présent document est organisé comme suit. La section suivante décrit la PFRT, y compris les critères d’admissibilité et les barèmes des prestations pour les personnes seules et les autres catégories de famille. La troisième section présente un résumé des données sur la PFRT, y compris une analyse de la population s’étant prévalue de la PFRT parmi les travailleurs admissibles qui ont déclaré un revenu dans la fourchette d’admissibilité à la PFRT. La quatrième section présente un profil des demandeurs de la PFRT, notamment des renseignements démographiques et de l’information sur les sources des gains et des autres revenus. La cinquième section traite des données préliminaires sur la persistance au titre de la PFRT chez les demandeurs pour la période de 2009 à 2012. La dernière section présente les conclusions de l’étude.

Pour être admissible à la PFRT, un particulier doit être résident du Canada tout au long de l’année d’imposition. Les travailleurs seuls doivent être âgés de 19 ans ou plus. À moins qu’un particulier n’ait une personne à charge admissible, un étudiant inscrit à temps plein pendant plus de 13 semaines d’une année d’imposition n’est pas admissible à la PFRT.

Le montant du paiement de la PFRT pour un particulier admissible augmente en proportion du revenu de travail familial qui se situe au-dessus d’un seuil d’application progressif défini, jusqu’à un niveau de prestation maximum prescrit, et diminue en proportion du revenu familial net rajusté au-dessus d’un seuil de réduction graduelle défini.

- Le revenu de travail familial pour une année d’imposition comprend le revenu total tiré de l’emploi, y compris le revenu exonéré d’impôt gagné sur une réserve ou à titre de volontaire de services d’urgence, la partie imposable d’une bourse d’études, et le revenu net tiré d’un travail indépendant.

- Le revenu familial net rajusté pour une année d’imposition comprend le revenu net aux fins de l’impôt, plus la partie exonérée d’impôt du revenu gagné ou reçu sur une réserve (moins les déductions liées à ce revenu) et toute déduction reçue à titre de volontaire de services d’urgence, moins tout revenu provenant de la Prestation universelle pour la garde d’enfants et du régime enregistré d’épargne-invalidité.

Le niveau maximum des prestations et le seuil de réduction graduelle diffèrent pour les personnes seules par rapport aux autres catégories de bénéficiaires (c’est-à-dire les couples et les familles ayant des enfants) et ils sont indexés annuellement pour tenir compte de l’inflation.

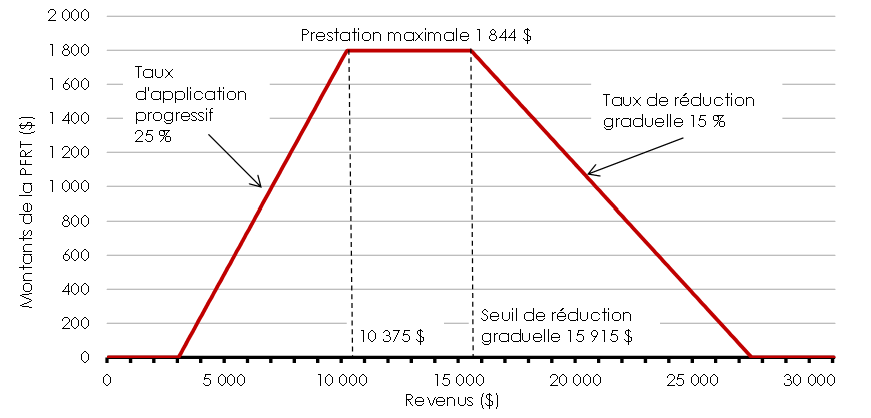

Le graphique 1 montre de quelle manière un couple admissible ou une famille admissible ayant des enfants tire parti de la PFRT en 2015. Cette mesure se traduit par un crédit d’impôt remboursable de 25 % sur le revenu gagné au-delà de 3 000 $, à concurrence d’une prestation maximale de 1 844 $ lorsque le revenu de travail gagné totalise 10 375 $. Lorsque le revenu net dépasse 15 915 $, le montant de la PFRT diminue au rythme de 15 % du revenu supplémentaire jusqu’à ce que le montant de la prestation tombe à zéro, soit lorsque le revenu atteint 28 209 $. Les particuliers qui ont également droit au crédit d’impôt pour personnes handicapées peuvent recevoir un supplément de la PFRT pour personnes handicapées pouvant atteindre 508 $.

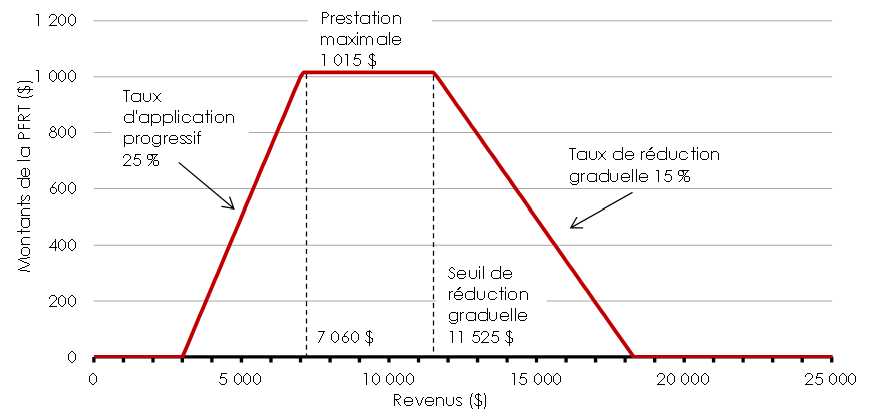

En vertu des modalités de la PFRT pour les personnes seules en 2015 (graphique 2), la prestation maximale s’établit à 1 015 $ lorsque le revenu de travail atteint 7 060 $, et elle commence à diminuer graduellement lorsque le revenu net atteint 11 525 $, pour tomber à zéro lorsque le revenu atteint 18 292 $.

Graphique 1

Modalités de la PFRT pour les couples et les familles ayant des enfants – année d'imposition 2015

Graphique 2

Modalités de la PFRT pour les personnes seules – année d’imposition 2015

Compte tenu du rôle clé que jouent les provinces et les territoires pour assurer un soutien du revenu de base, le gouvernement du Canada a harmonisé les prestations, dans la mesure du possible, afin d’accroître davantage l’incitation à travailler pour les Canadiens à faible revenu, notamment en apportant des modifications aux modalités de la PFRT propres à une province ou à un territoire. Jusqu’à ce jour, quatre administrations (le Québec, l’Alberta, la Colombie-Britannique et le Nunavut) ont signé des accords de reconfiguration avec le gouvernement fédéral afin d’adapter les modalités de la PFRT mise en œuvre dans ces administrations.

Les particuliers admissibles doivent demander la PFRT en remplissant l’annexe 6 de la déclaration T1 générale de revenus et de prestations. En règle générale, un seul membre du couple peut la demander. Un travailleur marié ou ayant un conjoint de fait et qui est admissible au supplément pour personnes handicapées devrait généralement demander la PFRT au nom du couple; lorsque les deux partenaires ont droit au supplément pour personnes handicapées, les deux doivent remplir l’annexe 6 séparément.

Les particuliers admissibles ont aussi l’option de demander des paiements anticipés de la PFRT. Les paiements anticipés de la PFRT correspondent à un montant maximum de 50 % du crédit d’impôt remboursable de la PFRT (y compris le supplément pour personnes handicapées, le cas échéant) que le déclarant s’attend de demander dans sa déclaration pour l’année.

3.1 Données et statistiques sommaires

Les données utilisées aux fins de l’analyse sont tirées des données provenant de l’ensemble des déclarants au cours des années 2009 à 2012, y compris de ceux qui ont produit leur déclaration jusqu’à 18 mois après la fin de l’année d’imposition en question. Les données tiennent compte des renseignements fournis à l’annexe 6 par les déclarants qui reçoivent la PFRT pour ces années d’imposition[2]. Même si la PFRT a été instaurée en 2007, la présente analyse porte sur 2009 et les années suivantes, étant donné la bonification importante de la PFRT en 2009.

Le nombre de bénéficiaires de la PFRT est demeuré relativement stable depuis 2009, alors que le total des prestations a augmenté d’environ 5 % (tableau 1). La prestation moyenne par bénéficiaire est passée d’environ 740 $ en 2009 à 780 $ en 2012.

Tableau 1

Statistiques sommaires sur la PFRT, 2009–2012

| 2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|

| Nombre de demandeurs (en milliers) | 1 405 | 1 434 | 1 434 | 1 428 |

| Nombre de demandeurs du supplément pour personnes handicapées (en milliers) | 19 | 21 | 23 | 22 |

| Valeur totale des prestations (en millions de $) | 1 035 | 1 065 | 1 085 | 1 105 |

3.2 Demande de la PFRT

Selon les renseignements obtenus des déclarations T1 générale de revenus et de prestations, ainsi que d’autres renseignements sur l’impôt et les prestations, le pourcentage de personnes s’étant prévalu de la PFRT parmi les déclarants admissibles est estimé à environ 85 % en 2012[3], [4]. L’autre 15 % des déclarants admissibles n’ont pas rempli l’annexe 6, mais le revenu qu’ils déclarent laisse entendre qu’ils auraient pu y être admissibles.

Le pourcentage de personnes s’étant prévalu de la PFRT varie surtout en fonction de la méthode de production de la déclaration de revenus, comme l’indique le tableau 2. En particulier, les déclarants qui semblaient être admissibles à la PFRT et qui ont produit leur déclaration sur papier en 2012 avaient un taux de demande largement inférieur à celui de la population admissible en général, à 49 %. Le taux de demande estimatif des particuliers qui produisent leur déclaration par d’autres moyens (par exemple, en utilisant un logiciel de préparation de déclaration de revenus ou en ayant recours à un agent professionnel de préparation des déclarations) était supérieur à 90 %.

Cela semble indiquer que le fait de produire une déclaration de revenus sur papier représente un obstacle à la demande de la PFRT. Les particuliers qui utilisent un logiciel d’impôt ou qui font appel à un agent pour produire leur déclaration de revenus sont habituellement incités à demander la PFRT s’ils fournissent d’autres renseignements qui portent à croire qu’ils seraient admissibles au crédit, et si les calculs nécessaires sont effectués en leur nom. Le manque de connaissance ou de compréhension à l’égard de la PFRT ne constituerait généralement pas un obstacle pour les particuliers qui produisent leur déclaration à l’aide de ces méthodes. Par contre, les particuliers qui produisent leur déclaration sur papier doivent être non seulement au fait de l’existence de cette prestation, mais également disposés à en faire la demande et en mesure de remplir l’annexe requise dans leur déclaration de revenus.

Tableau 2

Taux de demande et répartition de la PFRT selon la méthode de production de la déclaration, 2012

| Papier | Logiciel d’impôt |

Agent | Total | |

|---|---|---|---|---|

| Taux de demande estimatif parmi les déclarants admissibles à la PFRT | 49% | 86% | 94% | 85% |

| Part des : | ||||

| Déclarants admissibles à la PFRT | 13% | 30% | 57% | 100% |

| Non-demandeurs admissibles à la PFRT | 47% | 28% | 25% | 100% |

| Demandeurs de la PFRT | 8% | 30% | 62% | 100% |

Le montant de la PFRT auquel un particulier ou une famille est admissible par rapport aux coûts liés à la production de la déclaration de revenus et à l’information associée à la demande de la prestation pourrait également expliquer pourquoi certains particuliers admissibles ne se prévalent pas de la PFRT. On peut constater certaines indications limitées concernant l’existence d’un lien entre le taux de demande et le montant auquel les familles semblent être admissibles, comme l’indique le tableau 3.

Tableau 3

Taux de demande de la PFRT selon le montant réel ou estimé de la prestation, 2012

| Moins de 20 $ | De 20 $ à 99 $ | De 100 $ à 599 $ | 600 $ ou plus | Total | |

|---|---|---|---|---|---|

| Déclarants sur papier | 40% | 42% | 47% | 51% | 49% |

| Autres déclarants | 88% | 89% | 90% | 92% | 91% |

Parmi les particuliers qui ont produit leur déclaration de revenus sur papier, le taux de demande de la PFRT passe de 40 % pour ceux qui recevaient une prestation de moins de 20 $ ou que nous estimons être admissibles à un tel montant, à 51 % pour ceux qui recevaient une prestation de 600 $ ou plus ou que nous estimons être admissibles à un tel montant. Cette tendance est aussi évidente, bien que plus ténue, parmi les particuliers qui utilisent d’autres méthodes pour produire leur déclaration. Tout compte fait, la demande plus faible parmi les personnes que nous estimons avoir droit à des prestations moins élevées explique seulement une infime proportion des particuliers ne s’étant pas prévalue de la PFRT, puisque peu des personnes admissibles à la PFRT ont droit à de faibles montants, et le taux de demande est seulement légèrement supérieur à la moyenne parmi ceux qui sont admissibles aux montants plus élevés.

4.1 Profil selon la catégorie de famille

Cette section présente les caractéristiques démographiques des demandeurs de la PFRT qui ont rempli l’annexe 6. Les demandeurs sont classés en fonction de leur catégorie de famille, selon qu’ils ont un conjoint admissible ou une personne à charge admissible (qui détermine le barème applicable de la PFRT pour le demandeur).

Aux fins de notre analyse sur la PFRT, quatre catégories de famille ont été créées (les personnes seules, les parents seuls, les couples sans enfant et les couples ayant des enfants). Cependant, les catégories de famille pour la PFRT peuvent ne pas toujours tenir compte des circonstances familiales réelles des particuliers. Par exemple, un couple formé d’un travailleur et d’un étudiant à temps plein (qui n’est donc pas un conjoint admissible) est classé comme « personne seule » aux fins de la présente analyse[5].

Puisque notre unité d’analyse est le demandeur de la PFRT, et que seulement un membre de chaque couple peut, de façon générale, demander la PFRT, ces statistiques reflètent le choix de demandeur des couples. En outre, les statistiques sommaires accordent autant d’importance à un demandeur seul qu’à un particulier qui demande la prestation au nom d’un couple. Dans l’analyse cumulative, cette situation accorde ainsi plus d’importance à un travailleur seul que si l’on incluait un époux ou un conjoint de fait non demandeur dans la population des bénéficiaires utilisée comme unité d’analyse. Ce fait doit être pris en compte dans l’interprétation des statistiques. Par exemple, une population plus jeune en moyenne traduira en partie cette pondération à l’égard des travailleurs seuls. S’il y a lieu, l’analyse offre une comparaison avec l’ensemble des déclarants sur une base comparable (familles déclarantes) et des statistiques de rechange en considérant les bénéficiaires adultes de la PFRT (y compris les deux membres d’un couple) comme unité d’analyse.

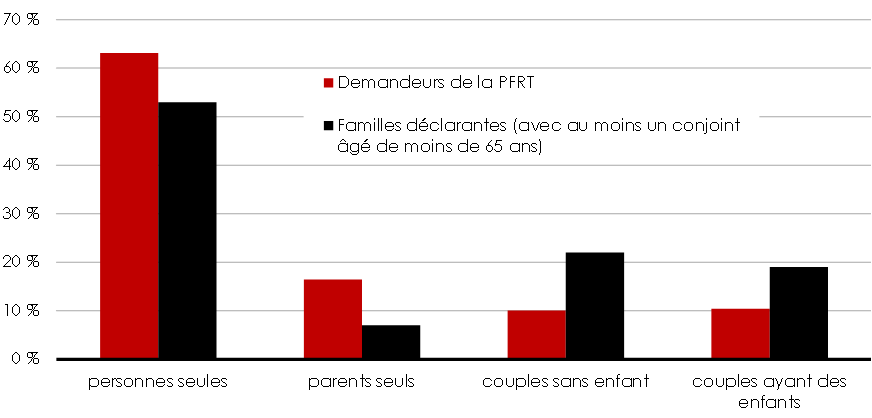

Le graphique 3 indique qu’environ 63 % des demandeurs de la PFRT en 2012 étaient des personnes seules. Les parents seuls comptaient pour 16 % des demandeurs, alors que les couples sans enfant et les couples ayant des enfants comptaient pour 10 % chacun. Comparativement à l’ensemble des familles déclarantes ayant au moins un membre en âge de travailler (18 à 64 ans), les demandeurs de la PFRT sont plus susceptibles d’être des personnes seules ou des parents seuls et moins susceptibles de former un couple (avec ou sans enfants).

Graphique 3

Demandeurs de la PFRT selon la catégorie de famille, par rapport aux familles qui produisent une déclaration de revenus, 2012

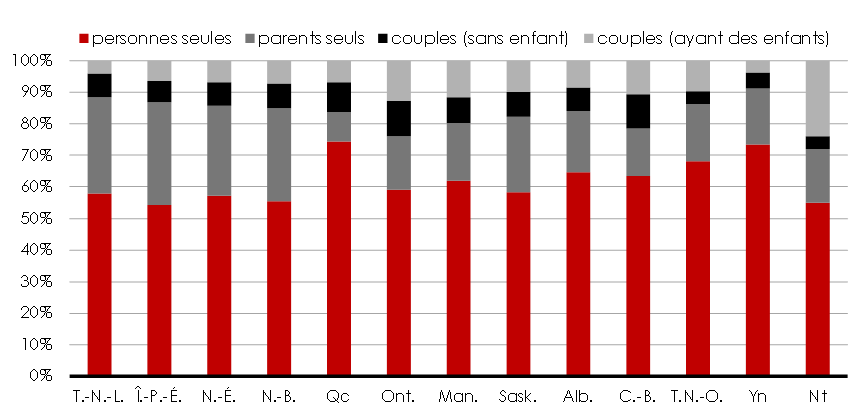

L’accord conclu avec le gouvernement du Québec dans le but de faire en sorte que la PFRT cible les familles sans enfant entraîne une augmentation de la part globale de ces familles dans la population de la PFRT. Ces nouvelles modalités ont été adoptées afin de mieux compléter la prime au travail du Québec et d’autres programmes provinciaux qui offrent un soutien accru aux familles ayant des enfants. En particulier, les travailleurs seuls formaient 74 % des bénéficiaires de la PFRT au Québec en 2012, comparativement à 60 %, en moyenne, dans les autres provinces et territoires (graphique 4).

Graphique 4

Demandeurs de la PFRT selon la catégorie de famille, par province ou territoire, 2012 (en % des demandeurs)

4.2 Bénéficiaires selon l’âge et l’éducation postsecondaire

Comme l’indique le tableau 4, la majorité des bénéficiaires de la PFRT en 2012 étaient âgés de plus de 30 ans. Cependant, relativement à l’ensemble de la population de déclarants, les bénéficiaires de la PFRT ont tendance à être plus jeunes. Environ 42 % des demandeurs de la PFRT étaient âgés de moins de 30 ans, et l’âge moyen des demandeurs se situait à 34 ans[6]. Ces chiffres correspondent au fait que les demandeurs de la PFRT sont principalement des personnes seules, puisque les jeunes déclarants sont plus susceptibles d’être célibataires et moins susceptibles d’avoir des enfants, comparativement à l’ensemble de la population déclarante en âge de travailler. Parmi les demandeurs de la PFRT qui sont des personnes seules, 57 % étaient âgés de moins de 30 ans.

Une population de bénéficiaires de la PFRT plus jeune est aussi conforme au fait que les salaires tendent à augmenter avec l’expérience. C’est-à-dire qu’un grand nombre de jeunes travailleurs et de nouveaux arrivants sur le marché du travail gagnent un salaire peu élevé, lequel se situe donc dans la limite de la fourchette cible de la PFRT.

Tableau 4

Nombre de demandeurs de la PFRT selon la catégorie de famille et l’âge, 2012 (en milliers)

| Personnes seules | Parents seuls | Couples (sans enfant) |

Couples (ayant des enfants) |

Total | |

|---|---|---|---|---|---|

| Moins de 30 ans | 512 (57%) | 59 (25%) | 13 (9%) | 19 (13%) | 603 (42%) |

| 30 à 54 ans | 295 (33%) | 171 (73%) | 64 (45%) | 122 (82%) | 652 (46%) |

| 55 ans ou plus | 94 (10%) | 5 (2%) | 66 (46%) | 8 (5%) | 173 (12%) |

| Total | 901 | 235 | 144 | 149 | 1,428 |

| Âge moyen | 33 | 36 | 50 | 40 | 34 |

Ainsi, alors que les jeunes travailleurs seuls constituent une part importante de la population de demandeurs de la PFRT, un grand nombre de ces travailleurs sont en transition. Les travailleurs âgés de 30 ans ou plus, qui forment la majorité des demandeurs de la PFRT, ont tendance à être admissibles à la PFRT de façon plus persistante, comme l’indique une section subséquente.

Comme le montre le tableau 5, alors que les étudiants à temps plein ne sont pas admissibles à la PFRT, un nombre important de bénéficiaires de la PFRT viennent de terminer des études postsecondaires ou une formation professionnelle[7]. Approximativement 8 % des demandeurs en 2012 avaient suivi des études à temps plein durant plus de trois mois en 2011. Les personnes seules qui demandent la PFRT sont beaucoup plus susceptibles d’avoir suivi des études au cours de l’année précédente (10 %) que toute autre catégorie de famille (1 % à 7 %). À un peu plus long terme, près de 19 % des personnes seules qui ont demandé la PFRT en 2012 avaient suivi des études à temps plein au cours de l’une des trois années précédentes (2009 à 2011), comparativement à environ 13 % des parents seuls, à 7 % des couples ayant des enfants et à 3 % des couples sans enfant.

Tableau 5

Nombre de demandeurs de la PFRT selon la catégorie de famille et le fait d'avoir récemment suivi des études postsecondaires ou une formation professionnelle, 2012 (en milliers)

| Personnes seules | Parents seuls | Couples (sans enfant) |

Couples (ayant des enfants) |

Total | |

|---|---|---|---|---|---|

| Tous les demandeurs de la PFRT | 901 | 235 | 144 | 149 | 1 428 |

| Étudiants à temps plein en 2011 | 92 (10%) | 17 (7%) | 2 (1%) | 7 (4%) | 117 (8%) |

| Étudiants à temps plein en 2009, en 2010 ou en 2011 | 168 (19%) | 29 (13%) | 4 (3%) | 10 (7%) | 212 (15%) |

4.3 Sexe des demandeurs de la PFRT

Le tableau 6 indique la répartition selon le sexe des demandeurs de la PFRT. Un peu plus de la moitié (55 %) des demandeurs seuls étaient des hommes, alors qu’environ 90 % des parents seuls qui demandaient la PFRT étaient des femmes. Seulement un membre de chaque couple peut demander la PFRT, et en 2012, il s’agissait le plus souvent d’un homme, soit dans plus du deux tiers des cas. En général, 50 % des demandeurs étaient des femmes; cependant, si l’on présume que les deux conjoints d’un couple, peu importe qui demande la PFRT, en tirent parti, plus de la moitié des bénéficiaires adultes sont des femmes.

Tableau 6

Nombre de demandeurs de la PFRT selon la catégorie de famille et le sexe, 2012 (en milliers)

| Personnes seules | Parents seuls | Couples (sans enfant) |

Couples (ayant des enfants) |

Total | |

|---|---|---|---|---|---|

| Hommes | 493 (55%) | 23 (10%) | 93 (65%) | 107 (72%) | 717 (50%) |

| Femmes | 408 (45%) | 212 (90%) | 51 (35%) | 41 (28%) | 711 (50%) |

| Total | 901 | 235 | 144 | 149 | 1 428 |

4.4 Revenus et autres gains

Comme il a été montré plus haut, dans les graphiques 1 et 2, la PFRT est structurée en trois étapes : l’étape d’application progressive, l’étape du « plateau » (où la prestation atteint le montant maximum) et l’étape de la réduction graduelle.

Le tableau 7 présente la répartition des bénéficiaires de la PFRT entre les différentes étapes de la PFRT (application progressive, plateau et réduction graduelle, ainsi qu’application progressive et réduction graduelle) en fonction de leurs gains et autres revenus. Il faut noter que ces fourchettes diffèrent entre les personnes seules et les autres familles. Parce que la prestation est appliquée progressivement selon le revenu de travail et est réduite graduellement selon le revenu net, certains travailleurs (environ 6 % des demandeurs de la PFRT) qui touchent un revenu important provenant d’autres sources peuvent se trouver simultanément dans les étapes d’application progressive et de réduction graduelle du barème de la PFRT.

Tableau 7

Nombre de demandeurs de la PFRT, selon la catégorie de famille et la fourchette du revenu de travail/revenu net, 2012 (en milliers)

| Personnes seules | Parents seuls | Couples (sans enfant) |

Couples (ayant des enfants) |

Total | |

|---|---|---|---|---|---|

| Application progressive | 222 (25%) |

65 (27%) |

27 (19%) |

28 (19%) |

342 (24%) |

| PFRT intégrale (« plateau ») | 172 (19%) |

36 (15%) |

19 (13%) |

24 (16%) |

251 (18%) |

| Réduction graduelle | 466 (52%) |

118 (50%) |

85 (59%) |

87 (58%) |

756 (53%) |

| Application progressive et réduction graduelle | 42 (5%) |

16 (7%) |

13 (9%) |

10 (7%) |

80 (6%) |

| Total | 901 | 235 | 144 | 149 | 1 428 |

Pour toutes les catégories de famille, au moins la moitié des bénéficiaires se trouvent strictement dans la portion de réduction graduelle du barème de la PFRT, ce qui signifie que leur revenu net total est suffisamment élevé pour que la prestation soit réduite en partie. Environ le quart des personnes seules et un peu moins de 20 % des couples se trouvent strictement dans la limite de la fourchette d’application progressive où la PFRT augmente en fonction de l’accroissement des gains. Entre 13 % (couples sans enfant) et 19 % (personnes seules) se trouvent dans la fourchette du plateau de la PFRT où la prestation maximale est fournie.

Le tableau 8 indique la répartition du revenu de travail des bénéficiaires de la PFRT en 2012. Ce revenu provenait de diverses sources, notamment : le revenu d’emploi déclaré sur un relevé T4 par un employeur, d’autres revenus d’emploi (par exemple, les pourboires), un travail indépendant et certaines autres sources de revenus qui sont incluses dans le but de déterminer la PFRT à laquelle un particulier a droit (revenu exonéré d’impôt gagné sur une réserve, revenu exonéré d’impôt gagné à titre de volontaire de services d’urgence, et revenu d’une bourse d’études imposable).

La majeure partie du revenu de travail d’un bénéficiaire de la PFRT (environ 75 % pour les personnes seules et environ 55 % pour les couples) est déclarée sur un relevé T4 par l’employeur du demandeur. Il s’agit principalement d’un salaire, mais ce revenu peut aussi inclure d’autres montants, comme l’indemnité de congé, des primes et des avantages non salariaux imposables. Une petite part (5 % ou moins) provient d’autres revenus d’emplois, comme les pourboires ou d’autres gains non déclarés sur un relevé T4. Enfin, environ 20 % du revenu de travail des personnes seules et près de 40 % de celui des couples proviennent d’un travail indépendant.

La part plus élevée des revenus tirée d’un travail indépendant chez les couples relativement aux travailleurs seuls s’explique principalement par la répartition de l’âge de ces groupes. Comme il a été indiqué plus tôt au tableau 4, plus de la moitié des personnes seules qui demandent la PFRT sont âgées de moins de 30 ans, comparativement à environ 10 % des couples, et le revenu d’un travail indépendant se révèle beaucoup moins important, dans l’ensemble des catégories de famille, pour les travailleurs âgés de moins de 30 ans. Pour les demandeurs de la PFRT âgés de 30 à 54 ans, le revenu provenant d’un travail indépendant en proportion des gains familiaux totaux représente 36 % pour les personnes seules, comparativement à 39 % pour les couples ayant des enfants et à 34 % pour les couples sans enfant. Cependant, la proportion du revenu tiré d’un travail indépendant pour les parents seuls par rapport au revenu de travail demeure plus faible pour ce groupe d’âge (23 %).

Tableau 8

Sources de revenu de travail des demandeurs de la PFRT par catégorie de famille, 2012

| Personnes seules | Parents seuls | Couples (sans enfant) |

Couples (ayant des enfants) |

Total | |

|---|---|---|---|---|---|

| Revenu d’emploi (Relevé T4) | 75% | 78% | 56% | 55% | 71% |

| Autres revenus d’emploi | 3% | 2% | 5% | 4% | 3% |

| Revenus tirés d’un travail indépendant1 | 21% | 17% | 38% | 39% | 24% |

| Tax-exempt earnings and taxable scholarships | 1% | 3% | 1% | 2% | 2% |

Prestataires de l’aide sociale ou de l’assurance-emploi

En plus de leur revenu de travail, plusieurs bénéficiaires de la PFRT touchent un revenu important qui provient d’autres sources et qui entre dans le calcul du revenu familial net. Les plus importantes de ces sources sont les prestations d’aide sociale et les prestations d’assurance-emploi.

Le tableau 9 indique que 10 % des bénéficiaires de la PFRT en 2012 ont reçu des prestations d’aide sociale au cours de cette année. Certains demandeurs de la PFRT en 2012 qui n’ont pas reçu de prestations d’aide sociale en 2012 en ont reçu en 2011, de sorte que 13 % des demandeurs de la PFRT en 2012 ont reçu des prestations d’aide sociale en 2011 et/ou en 2012. Ces parts varient selon les catégories de famille, les parents seuls étant les plus susceptibles de recevoir (ou d’avoir reçu récemment) des prestations d’aide sociale, et les couples sans enfant étant les moins susceptibles d’en avoir reçu[8].

En limitant notre analyse aux bénéficiaires de la PFRT se trouvant dans la portion d’application progressive du barème de la PFRT (c’est-à-dire les personnes ayant les revenus les plus faibles, et ayant donc la plus forte probabilité de recevoir des prestations d’aide sociale), la part des familles de demandeurs de la PFRT qui ont déclaré avoir reçu des prestations d’aide sociale est plus élevée; cette part allait d’environ 10 % des couples sans enfant à environ 30 % des parents seuls en 2012.

Tableau 9

Nombre de demandeurs de la PFRT en 2012 qui étaient prestataires de l'aide sociale, selon la catégorie de famille (en milliers)

| Personnes seules | Parents seuls | Couples (sans enfant) |

Couples (ayant des enfants) |

Total | |

|---|---|---|---|---|---|

| Tous les demandeurs de la PFRT | 901 | 235 | 144 | 149 | 1 428 |

| Personnes ayant reçu des prestations d’aide sociale en 2012 | 77 (9%) | 42 (18%) | 8 (6%) | 15 (10%) | 142 (10%) |

| Personnes ayant reçu des prestations d’aide sociale en 2011 ou en 2012 | 99 (11%) | 57 (24%) | 10 (7%) | 20 (13%) | 186 (13%) |

Tableau 10

Nombre de demandeurs de la PFRT en 2012 qui étaient prestataires de l'assurance-emploi, selon la catégorie de famille (en milliers)

| Personnes seules | Parents seuls | Couples (sans enfant) |

Couples (ayant des enfants) |

Total | |

|---|---|---|---|---|---|

| Tous les demandeurs de la PFRT | 901 | 235 | 144 | 149 | 1 428 |

| Personnes ayant reçu quelconque prestation d’assurance-emploi en 2012 | 89 (10%) | 55 (23%) | 21 (14%) | 26 (17%) | 190 (13%) |

| Personnes ayant reçu des prestations régulières d’assurance-emploi en 2012 | 71 (8%) | 31 (13%) | 17 (12%) | 14 (9%) | 132 (9%) |

Comme le montre le tableau 10, environ 13 % des demandeurs de la PFRT en 2012 ont aussi déclaré un revenu tiré de prestations d’assurance-emploi. Parmi les parents seuls, la part des bénéficiaires de la PFRT ayant déclaré un revenu tiré de prestations d’assurance-emploi est près de deux fois plus élevée, à 23 %. Cet écart peut refléter l’importance des prestations spéciales d’assurance-emploi, comme les prestations de maternité ou parentales, pour les familles ayant des enfants.

En limitant notre analyse aux prestations régulières d’assurance-emploi (c’est-à-dire les prestations de remplacement du revenu pour les personnes qui perdent leur emploi sans que ce soit de leur faute et qui sont aptes au travail, mais qui n’arrivent pas à se trouver un emploi), la part des bénéficiaires de la PFRT est plus uniforme entre les catégories de famille, allant de 8 % pour les personnes seules à 13 % pour les parents seuls.

5.1 Demandes de la PFRT pour l’année suivante

Le tableau 11 indique la part des demandeurs de la PFRT dans chacune des années de 2009 à 2011 qui ont aussi reçu la prestation au cours de l’année suivante[9]. Par exemple, 46,3 % des demandeurs seuls de la PFRT en 2009 ont aussi reçu la prestation en 2010.

Tableau 11

Pourcentage des demandeurs qui ont également demandé la PFRT l'année suivante

| Personnes seules | Parents seuls | Couples (sans enfant) |

Couples (ayant des enfants) |

Total | |

|---|---|---|---|---|---|

| 2009 | 46,3 | 58,1 | 53,9 | 55,9 | 50,1 |

| 2010 | 45,6 | 58,4 | 54,6 | 56,0 | 49,7 |

| 2011 | 45,7 | 58,9 | 54,6 | 56,5 | 49,9 |

La persistance au titre de la PFRT a été très stable au cours de la période étudiée. Dans une année donnée, la moitié des demandeurs de la PFRT ont de nouveau demandé la prestation au cours de l’année suivante.

Parmi les demandeurs en 2011 qui n’ont pas demandé la PFRT en 2012, la majorité n’en a plus fait la demande en raison d’une augmentation du revenu net qui les plaçait au-dessus de la fourchette d’admissibilité à la prestation (tableau 12). C’était particulièrement susceptible d’être le cas pour les couples ayant des enfants ou les couples sans enfant.

Tableau 12

Raisons pour lesquelles les demandeurs de la PFRT en 2011 ont cessé de la demander en 2012, selon la catégorie de famille (en %)

| Personnes seules | Parents seuls | Couples (sans enfant) |

Couples (ayant des enfants) |

Total | |

|---|---|---|---|---|---|

| N’a pas produit de déclaration de revenus | 11,6 | 5,1 | 7,6 | 5,9 | 9,8 |

| Revenu trop faible | 17,6 | 29,9 | 21,5 | 17,0 | 19,6 |

| Revenu net trop élevé | 53,4 | 59,0 | 65,1 | 71,8 | 56,9 |

| Autres | 17,4 | 6,1 | 5,8 | 5,3 | 13,7 |

Environ 20 % des demandeurs en 2011 qui n’étaient plus admissibles à la PFRT en 2012 n’y avaient plus droit parce que leurs gains étaient inférieurs au seuil d’admissibilité minimum (soit 3 000 $ dans les provinces et les territoires où un accord de reconfiguration n’a pas été conclu). En outre, sur environ 10 % des demandeurs en 2011 qui n’avaient pas produit de déclaration en 2012, bon nombre d’entre eux avaient probablement des gains qui se situaient sous le seuil minimum. Les parents seuls étaient plus susceptibles que les autres catégories de famille de perdre l’admissibilité à la PFRT en raison de l’insuffisance de leurs gains en 2012.

Dans les autres cas (environ 17 % pour les personnes seules et 5 % à 6 % pour les autres catégories de famille), la perte de la PFRT était attribuable à d’autres raisons. La plus importante de ces raisons, qui explique le chiffre relativement élevé pour les personnes seules, est liée au fait que les demandeurs en 2011 étaient devenus étudiants à temps plein en 2012, et donc inadmissibles à la PFRT[10]. Voici d’autres explications possibles :

- l’augmentation du revenu exonéré d’impôt, mais inclus dans le calcul de la PFRT, qui pousse le revenu net du particulier au-dessus de la fourchette d’admissibilité à la PFRT[11];

- un changement à d’autres facteurs d’admissibilité à la PFRT (par exemple, une personne est emprisonnée pendant au moins 90 jours, ou devient un non-résident pendant l’année d’imposition);

- un demandeur admissible choisit de ne pas demander, ou omet de demander la PFRT dans la deuxième année[12].

On a aussi observé une persistance accrue au titre de la demande de la PFRT pour les couples et les familles ayant des enfants par rapport aux personnes seules. Ce fait peut s’expliquer en partie par la propension de ces demandeurs à s’inscrire à des études postsecondaires à temps plein, mais il y a aussi des indications que cela découle en partie de la fourchette d’admissibilité du revenu plus étroite pour les personnes seules par rapport aux autres catégories de famille (qui sont principalement des ménages à un seul revenu[13]).

- En 2012, une personne seule en Ontario cessait de recevoir la PFRT lorsque son revenu net dépassait 17 478 $, comparativement à 26 952 $ pour un parent seul. Entre 2011 et 2012, en Ontario, ces catégories de famille affichaient des taux de persistance de 47,5 % et de 62,5 %, respectivement.

- Par contre, une personne seule en vertu de la PFRT reconfigurée du Québec cessait de recevoir la PFRT lorsque son revenu net était supérieur à 18 457 $, par rapport à 15 221 $ pour un parent seul. Entre 2011 et 2012, au Québec, ces groupes affichaient des taux de persistance de 46,8 % et de 46,6 %, respectivement.

Ainsi, avec une fourchette d’admissibilité semblable, les parents seuls et les personnes seules affichaient des taux de persistance semblables au Québec.

L’âge moyen inférieur des bénéficiaires seuls de la PFRT peut aussi jouer un rôle dans la faible persistance des demandes des personnes seules. Les travailleurs dont les revenus peu élevés sont attribuables à une expérience de travail limitée devraient connaître une croissance plus rapide des revenus que ceux dont les revenus demeurent constamment peu élevés en raison du manque de compétences en demande ou d’autres obstacles à l’emploi. Le tableau 13 indique que la persistance est la plus faible pour les demandeurs âgés de moins de 30 ans pour toutes les catégories de famille, avec une persistance généralement plus forte pour les travailleurs âgés de 55 ans ou plus que pour ceux qui sont âgés de 30 à 54 ans.

Tableau 13

Persistance au titre des demandes de la PFRT entre 2011 et 2012, selon la catégorie de famille et le groupe d'âge des demandeurs

| Personnes seules | Parents seuls | Couples (sans enfant) |

Couples (ayant des enfants) |

Total | |

|---|---|---|---|---|---|

| Moins de 30 ans | 42,0 | 56,3 | 42,2 | 49,5 | 43,6 |

| 30 à 54 ans | 49,5 | 59,9 | 54,7 | 57,3 | 54,2 |

| 55 ans ou plus | 54,6 | 57,8 | 57,1 | 62,2 | 56,0 |

Il faut noter qu’il n’y a presque pas d’écart selon le groupe d’âge dans la persistance pour les parents seuls, et en fait, la persistance diminue légèrement pour les parents seuls âgés de 55 ans ou plus relativement à ceux qui se trouvent dans la tranche des 30 à 54 ans. Il y a toutefois moins de parents dans ce groupe d’âge plus élevé.

5.2 Persistance pluriannuelle

En examinant la persistance dans les demandes de la PFRT sur une période légèrement plus longue, le tableau 14 indique la part des demandeurs de la PFRT en 2009 qui l’ont aussi demandée dans toute année subséquente. Ce concept élargi de la persistance augmente le taux global de persistance de 50 % (persistance sur deux ans entre 2009 et 2010, données tirées du tableau 11) à 63,4 %. Autrement dit, environ 27 % des demandeurs en 2009 qui ne l’avaient pas demandée en 2010 y étaient de nouveau admissibles en 2011 ou en 2012.

Le tableau 14 indique aussi la part des demandeurs en 2009 qui ont aussi reçu la prestation dans chacune des trois années suivantes (c’est-à-dire ceux qui ont reçu la PFRT pendant les quatre années de 2009 à 2012 inclusivement). Les données indiquent qu’environ 20 % des demandeurs de la PFRT en 2009 ont continué de demander le transfert au cours des années suivantes (15,8 % pour les personnes seules et de 24 % à 27 % pour les autres catégories de famille).

Tableau 14

Pourcentage des demandeurs en 2009 qui ont également demandé la PFRT pour n'importe laquelle des années suivantes ou pour toutes les années suivantes jusqu'en 2012, selon la catégorie de famille

| Personnes seules | Parents seuls | Couples (sans enfant) |

Couples (ayant des enfants) |

Total | |

|---|---|---|---|---|---|

| 2009 et n’importe laquelle des années suivantes | 59,8 | 71,5 | 66,1 | 69,3 | 63,4 |

| 2009 et toutes les années suivantes | 15,8 | 26,3 | 23,7 | 26,7 | 19,6 |

Le tableau 15 indique que la persistance sur quatre ans, comme la persistance sur deux ans, était considérablement plus élevée en 2009 pour les demandeurs âgés de plus de 30 ans que pour les demandeurs plus jeunes.

Tableau 15

Persistance au titre des demandes de la PFRT entre 2009 et 2012 pour les demandeurs en 2009, selon la catégorie de famille et le groupe d'âge des demandeurs

| Personnes seules | Parents seuls | Couples (sans enfant) |

Couples (ayant des enfants) |

Total | |

|---|---|---|---|---|---|

| Moins de 30 ans | 11,4 | 21,7 | 13,1 | 17,4 | 12,7 |

| 30 à 54 ans | 21,3 | 27,9 | 25,2 | 27,9 | 24,7 |

| 55 ans ou plus | 24,0 | 23,7 | 24,6 | 32,4 | 24,6 |

Le régime fiscal représente une manière efficiente sur le plan administratif de fournir un soutien ciblé aux travailleurs à faible revenu. La PFRT offre un tel soutien d’une manière qui augmente le retour au travail et encourage la participation à la population active.

La proportion de personnes s’étant prévalue de la prestation a été forte, mais pas universelle, parmi les travailleurs admissibles qui ont déclaré un revenu se trouvant dans la fourchette d’admissibilité de la PFRT. Les données probantes des quatre premières années depuis la bonification de la PFRT en 2009 semblent indiquer que la prestation fournit un soutien de transition à certains groupes ayant temporairement de faibles revenus – comme les jeunes travailleurs qui ne font que commencer à acquérir de l’expérience sur le marché du travail ou les couples dont un des partenaires est provisoirement sans emploi – ainsi qu’à une population de travailleurs dont les revenus sont continuellement faibles ou dont les revenus sont faibles périodiquement.

* L’analyse empirique présentée dans cette étude a été préparée par Stephanie Andrews, économiste principale, Direction de la politique de l’impôt, ministère des Finances du Canada, et par Mark Maxson, économiste principal, Direction de la politique de l’impôt, ministère des Finances du Canada. Les demandes de renseignements concernant les publications du ministère des Finances du Canada peuvent être acheminées à finpub@canada.ca.

1 Pour une enquête récente des données probantes sur le crédit d’impôt sur le revenu gagné, voir, par exemple, Nichols, A., et J. Rothstein (2015). « The Earned Income Tax Credit (EITC) », NBER Working Paper, no 21211.

2 Les renseignements relatifs à l’annexe 6 ne sont pas disponibles aux fins de l’analyse qui tient compte des demandeurs de la PFRT pendant les années durant lesquelles ils n’ont pas demandé la PFRT. Dans ces cas, l’analyse tient compte d’un jumelage des particuliers à leur dossier d’impôt de cette année, dans la mesure où ils ont produit une déclaration. L’analyse ne prend pas en considération les renseignements concernant les personnes qui n’ont pas produit de déclaration.

3 Il faut noter que l’admissibilité ne peut pas être établie avec certitude puisque certaines sources de revenus exonérés comprises dans la définition du revenu de la PFRT, comme le revenu gagné sur une réserve, ne se trouvent qu’à l’annexe 6, laquelle n’est pas remplie par les non-demandeurs.

4 En 2012, seuls environ 500 demandeurs de la PFRT ont utilisé la disposition sur le paiement anticipé pour recevoir une partie de leur paiement avant la fin de l’année d’imposition.

5 Les données portent à croire qu’environ 15 000 déclarants qui demandent la PFRT à titre de travailleurs seuls (1,7 % de ces demandeurs) peuvent avoir eu un époux ou un conjoint de fait au cours de l’année d’imposition 2012.

6 Environ 37 % des bénéficiaires adultes de la PFRT (y compris les deux membres d’un couple) étaient âgés de moins de 30 ans. Ce pourcentage est largement plus élevé que la part de 20 % de tous les déclarants âgés de moins de 30 ans.

7 Les récents diplômés sont définis comme ceux qui ont un montant de crédit d’impôt pour études équivalant à quatre mois ou plus d’inscription à un programme d’études admissible au cours d’une année précédente.

8 Ici, et dans tous les calculs suivants concernant les dossiers fiscaux des demandeurs de la PFRT sur plusieurs années, les renseignements fiscaux de l’époux ou du conjoint de fait d’un demandeur ne sont inclus que pour les années durant lesquelles le demandeur a produit une déclaration. Par conséquent, les parts réparties sur plusieurs années peuvent être légèrement sous-estimées.

9 On considère qu’un demandeur dans une année donnée a aussi reçu la PFRT au cours de l’année suivante si ce dernier ou son époux ou conjoint de fait a demandé la PFRT au cours de cette année suivante.

10 Cet ensemble de faits s’appliquera principalement aux demandeurs seuls, puisque celui qui a une personne à charge admissible peut continuer de demander la PFRT pendant qu’il étudie à temps plein, et le conjoint travailleur d’un étudiant à temps plein peut demander la PFRT à titre individuel. Un étudiant à temps plein qui a demandé la PFRT auparavant et dont le conjoint continue de demander la PFRT à titre de personne seule n’est pas considéré comme ayant cessé de demander la PFRT aux fins de notre analyse.

11 Le revenu exonéré d’impôt n’est pas indiqué sur la déclaration T1. Même s’il est déclaré à l’annexe 6, cette annexe n’est pas remplie par les personnes qui ne demandent pas la PFRT et par conséquent, le revenu exonéré d’impôt n’est pas compris dans le calcul du revenu net de ceux qui cessent de recevoir la PFRT.

12 Bien que le taux global de personnes s’étant prévalu de la PFRT parmi les déclarants qui semblent y avoir droit s’élevait à environ 85 % en 2012, ce taux devrait être plus élevé chez les demandeurs de l’année précédente qui, en moyenne, auraient une meilleure connaissance de l’existence de la PFRT et auraient une capacité éprouvée à en faire la demande. Néanmoins, certains peuvent avoir reçu de l’aide pour demander la prestation en 2011, aide qu’ils n’auraient pas eue en 2012.

13 Près des deux tiers des couples qui ont demandé la PFRT peuvent être classés comme couples à un seul revenu, lesquels sont définis ici comme les couples dont l’un des partenaires déclare moins de 1 000 $ en revenu de travail au cours de l’année.

Détails de la page

- Date de modification :