Consultation sur l’exigence de déterminer le coût des billets d’avion aller-retour les plus économiques

Les habitants de régions éloignées ont fait part à l’Agence du revenu du Canada des difficultés qu’ils éprouvent à respecter l’exigence de déterminer au moment d’un voyage le coût des billets d’avion aller-retour les plus économiques en vue de demander la déduction pour les avantages relatifs aux voyages. Il s’agit actuellement d’une exigence pour demander cette déduction.

L'Agence a mené récemment des consultations sur la modification proposée au règlement mentionnée ci-dessous. La consultation s’est terminée le 17 avril 2019. Nous remercions tous ceux d’entre vous qui ont fourni des commentaires. Nous évaluons actuellement les commentaires reçus.

En quoi consistent les déductions pour les habitants de régions éloignées?

L’article 110.7 de la Loi de l’impôt sur le revenu prévoit un allègement fiscal pour les particuliers admissibles qui habitent dans une zone nordique ou intermédiaire visée par règlement. Pour avoir droit à l’allègement au cours d’une année donnée, un particulier doit avoir habité dans une ou plusieurs zones visées par règlement pendant une période continue d’au moins six mois consécutifs, commençant ou se terminant au cours de cette année. Cet allègement fiscal, appelé Déductions pour les habitants de régions éloignées, comporte deux éléments :

- la déduction pour la résidence (un montant par jour);

- la déduction pour les avantages relatifs aux voyages admissibles (reçus en tant qu’employé).

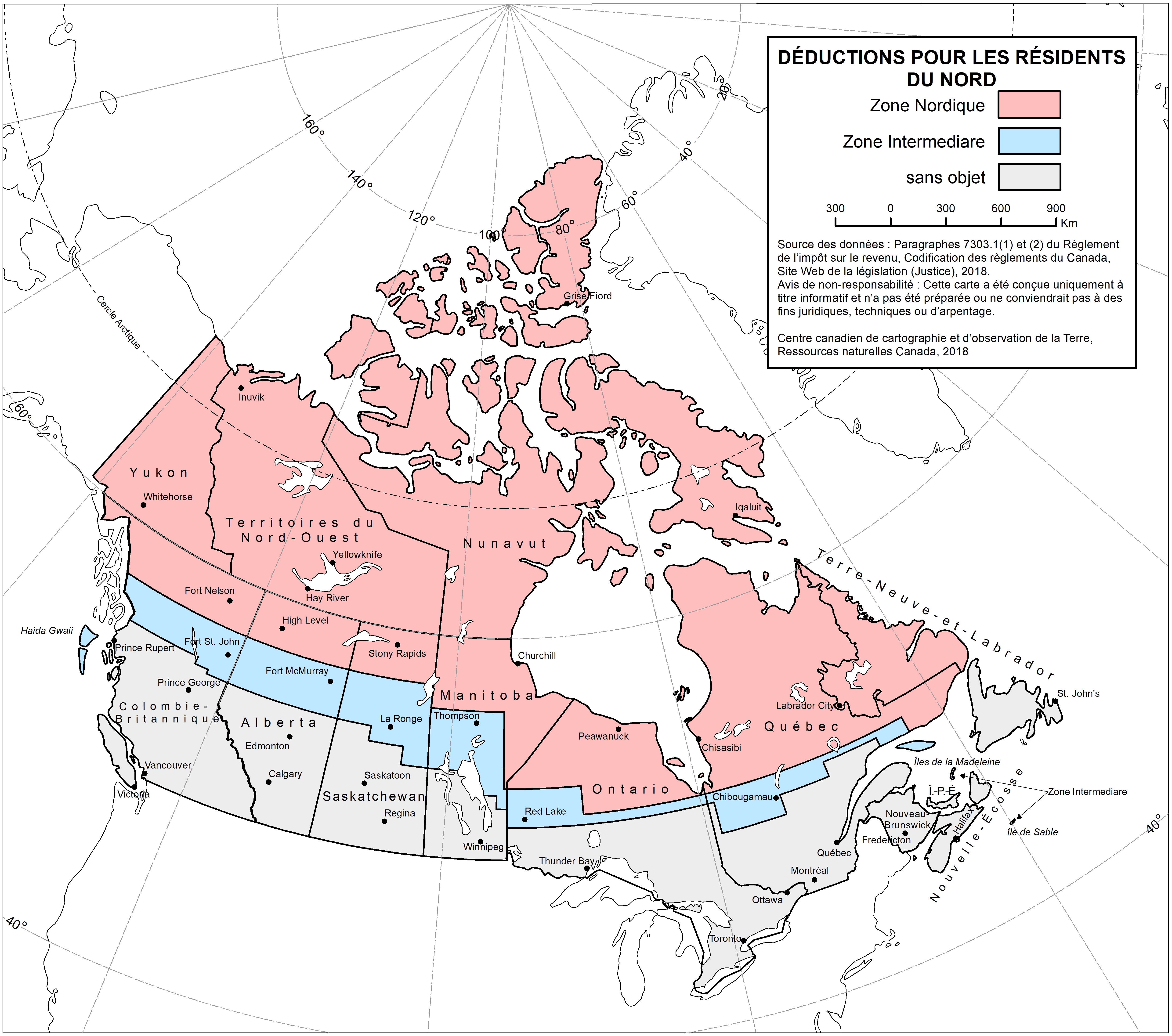

Les particuliers qui habitent dans une zone nordique visée par règlement peuvent demander le plein montant des déductions. Les particuliers qui habitent dans une zone intermédiaire visée par règlement peuvent demander la moitié de ce montant. Les zones nordiques et intermédiaires visées par règlement sont indiquées à l’article 7303.1 du Règlement de l’impôt sur le revenu. Veuillez consulter la page intitulée Ligne 255 - Déductions pour les habitants de régions éloignées pour une liste des endroits situés dans les zones nordiques ou intermédiaires visées par règlement.

Description de l'image

Zones nordiques visées par règlement :

- Territoire du Yukon, les Territoires du Nord-Ouest ou le Nunavut

- les parties de la Colombie-Britannique, de l’Alberta et de la Saskatchewan sises au nord de 57°30’ de latitude N.

- la partie du Manitoba sise soit au nord de 56°20’ de latitude N., soit au nord de 52°30’ de latitude N. et à l’est de 95°25’ de longitude O.

- la partie de l’Ontario sise soit au nord de 52°30’ de latitude N., soit au nord de 51°05’ de latitude N. et à l’est de 89°10’ de longitude O.

- la partie du Québec sise soit au nord de 51°05’ de latitude N., soit au nord du golfe du Saint-Laurent et à l’est de 63°00’ de longitude O.

- le Labrador, y compris Belle Isle

Zones intermédiaires visées par règlement :

- les îles de la Reine-Charlotte, l’île d’Anticosti, les îles de la Madeleine et l’île de Sable, ainsi que les régions suivantes qui ne font pas partie d’une zone nordique visée par règlement

- la partie de la Colombie-Britannique sise soit au nord de 55°35’ de latitude N., soit au nord de 55°00’ de latitude N. et à l’est de 122°00’ de longitude O., soit au nord de 55°13′ de latitude N. et à l’est de 123°16′ de longitude O.

- la partie de l’Alberta sise au nord de 55°00’ de latitude N.

- la partie de la Saskatchewan sise soit au nord de 55°00’ de latitude N., soit au nord de 54°15’ de latitude N. et à l’est de 107°00’ de longitude O., soit au nord de 53°20’ de latitude N. et à l’est de 103°00’ de longitude O.

- la partie du Manitoba sise soit au nord de 53°20’ de latitude N., soit au nord de 52°10’ de latitude N. et à l’est de 97°40’ de longitude O., soit au nord de 51°30’ de latitude N. et à l’est de 96°00’ de longitude O.

- la partie de l’Ontario sise au nord de 50°35’ de latitude N.

- la partie du Québec sise soit au nord de 50°35’ de latitude N. et à l’ouest de 79°00’ de longitude O., soit au nord de 49°00’ de latitude N., à l’est de 79°00’ de longitude O. et à l’ouest de 74°00’ de longitude O., soit au nord de 50°00’ de latitude N., à l’est de 74°00’ de longitude O. et à l’ouest de 70°00’ de longitude O., soit au nord de 50°45’ de latitude N., à l’est de 70°00’ de longitude O. et à l’ouest de 65°30’ de longitude O., soit au nord du golfe du Saint-Laurent, à l’est de 65°30’ de longitude O. et à l’ouest de 63°00’ de longitude O.

Source des données : Paragraphes 7303.1(1) et (2) du Règlement de l’impôt sur le revenu, Codification des règlements du Canada, Site Web de la législation (Justice), 2018. Avis de non-responsabilité : Cette carte a été conçue uniquement à titre informatif et n’a pas été préparée ou ne conviendrait pas à des fins juridiques, techniques ou d’arpentage. Centre canadien de cartographie et d’observation de la Terre, Ressources naturelles Canada, 2018

La feuille de renseignements RC4650, Déductions pour les habitants de régions éloignées pour 2018 et le formulaire T2222, Déductions pour les habitants de régions éloignées pour 2018, qui s’y rapporte, fournissent des renseignements sur les déductions pour les habitants de régions éloignées et sur la façon de les demander.

Avantages relatifs aux voyages pour employés

Si un employeur paye un employé ou le rembourse pour des frais de déplacement non liés au travail (ou lui verse une allocation), ces montants sont généralement considérés comme des avantages imposables. L’employeur les inclut dans le revenu de l’employé sur le T4, État de la rémunération payée ou sur le feuillet T4A, État du revenu de pension, de retraite, de rente ou d'autres sources pour l’année où il les a versés. Le particulier doit payer de l’impôt sur le montant de ces avantages, comme s’il s’agissait d’un montant versé à titre de salaire. Les particuliers habitant dans les zones visées par règlement qui reçoivent dans une année des avantages imposables relatifs aux voyages de la part de leur employeur sans lien de dépendance et qui ont engagé des dépenses à des fins de déplacement pour des raisons personnelles (y compris des raisons médicales) au cours de cette année, sont admissibles à la déduction pour les avantages relatifs aux voyages. Cette déduction peut compenser la totalité ou une partie de l’avantage imposable et le montant d’impôt plus élevé qui en découle et que le particulier aurait normalement dû payer.

Le particulier peut demander la déduction pour les avantages relatifs aux voyages pour les voyages qu’il fait pour des raisons personnelles, familiales ou médicales (ou pour ceux faits par les membres de sa maisonnée habitant avec lui au moment du voyage). Il y a toutefois un maximum de deux voyages par personne pour des raisons non médicales. Même si le départ du voyage doit se faire dans une zone visée par règlement, le voyage n’a pas à comprendre un déplacement à l’extérieur des zones nordiques ou intermédiaires visées par règlement pour que la déduction pour les avantages relatifs aux voyages soit accordée. En ce moment, le montant maximum qu’un particulier peut demander pour chaque voyage admissible est le moins élevé des trois montants suivants :

- la valeur de l’avantage imposable relatif aux voyages reçu de son employeur;

- le coût réel du voyage (justifié au moyen de reçus);

- le coût des billets d’avion aller-retour les plus économiques disponibles au moment du voyage pour un vol entre l’aéroport le plus proche de sa résidence et la ville désignée la plus proche de cet aéroport.

Les règles concernant le montant maximum de la déduction, y compris la liste des villes désignées, figurent à l’article 7304 du Règlement de l’impôt sur le revenu.

Facteurs à considérer pour simplifier l’exigence de déterminer le coût des billets d’avion aller retour les plus économiques

L’exigence de déterminer le coût des billets d’avion aller-retour les plus économiques lors du calcul de la déduction pour les avantages relatifs aux voyages permet d’assurer que le montant demandé pour chaque voyage n’est pas excessif. C’est pourquoi cette exigence vise tous les voyages, peu importe s’ils comprennent ou non un déplacement en avion. En établissant un montant maximum pour la déduction, on veille à ce que tous les contribuables habitant dans les zones visées par règlement soient traités de façon équitable.

Le tarif aérien aller-retour le plus économique est une limite fixe qui peut changer. Dans sa formulation actuelle, le Règlement de l’impôt sur le revenu précise que le contribuable qui demande la déduction doit non seulement déterminer le prix du billet d’avion pour la journée même du voyage, mais aussi que celui-ci est le plus économique. L’Agence reconnaît toutefois qu’il peut être difficile de déterminer ce prix et que les tarifs aériens sont plus complexes qu’ils ne l’étaient lors de l’entrée en vigueur des déductions pour les habitants de régions éloignées en 1987. Bien qu’il soit maintenant plus facile que jamais de déterminer le prix d’un billet d’avion, il peut être très difficile d’établir s’il s’agit du prix le plus économique le jour du voyage.

L’utilisation du prix d’un billet d’avion vers la ville désignée la plus proche à l’extérieur des zones visées par règlement pour déterminer le montant maximal de la déduction pour les avantages relatifs aux voyages est un bon moyen d’estimer les coûts les plus élevés d’un déplacement en provenance du Nord. La raison étant que les coûts des billets d’avion sont généralement plus élevés pour les personnes habitant dans les régions plus éloignées.

Modification proposée

L’Agence propose de simplifier l’exigence de déterminer le coût des billets d’avion aller-retour les plus économiques. Les contribuables seraient plutôt tenus de consigner un montant raisonnable pour un billet d’avion aller-retour en classe économique. La modification proposée exige qu’un tarif aérien aller-retour soit obtenu pour la date du voyage dans un délai raisonnable par rapport au moment du voyage. L’Agence cherche à obtenir des commentaires de la part des Canadiens au sujet de ces modifications proposées.

Ce changement nécessiterait de modifier le Règlement de l’impôt sur le revenu du gouvernement fédéral.

Formulation actuelle de la partie pertinente du règlement

À l’heure actuelle, l’alinéa 7304(2)c) du Règlement de l’impôt sur le revenu se lit ainsi :

c) le tarif aérien aller-retour le plus économique dont pouvait habituellement se prévaloir le particulier, au moment du voyage, pour un vol entre l’endroit où il résidait immédiatement avant le voyage, ou l’aéroport le plus proche de cet endroit, et la ville désignée la plus proche de cet endroit.

Nouvelle formulation proposée pour la partie pertinente du règlement

c) un montant raisonnable pour le prix d’un billet d’avion aller-retour en classe économique disponible pour la date du voyage, obtenu dans un délai raisonnable par rapport au moment du voyage, pour un vol entre l’endroit où il résidait immédiatement avant le voyage, ou l’aéroport le plus proche de cet endroit, et la ville désignée la plus proche de cet endroit.

La modification réglementaire proposée permettrait d’éliminer la nécessité de déterminer le coût du billet d’avion la journée même du voyage et d'assurer qu’il correspond au tarif le plus bas disponible. Le contribuable aurait plutôt à déterminer un montant raisonnable pour le prix du billet d’avion aller-retour en classe économique disponible pour la date du voyage. Par exemple, il pourrait obtenir un prix raisonnable pour un billet d’avion auprès d’un site Web de voyages quelques jours avant le voyage.

Nous sommes d’avis que la modification réglementaire proposée permettrait une plus grande souplesse pour réduire non seulement le fardeau administratif des contribuables qui demandent la déduction pour les avantages relatifs aux voyages, mais aussi d’assurer que tous soient traités de façon équitable en veillant à ce que le montant demandé pour chaque voyage ne soit pas excessif.

Il convient de noter qu’aucun changement n’est proposé concernant les dépenses considérées comme admissibles à la déduction pour les avantages relatifs aux voyages. Les frais de déplacement à des fins médicales ou personnelles qui sont actuellement acceptables pour l’Agence continueraient de l’être. Le changement ne s’appliquerait qu’à la façon de déterminer et de consigner la limite des dépenses.

Le prix raisonnable d’un billet d’avion aller-retour en classe économique comprendrait les taxes obligatoires et les frais applicables, comme les taxes de vente, les frais d’amélioration aéroportuaire et le droit pour la sécurité des passagers du transport aérien. Le tarif aérien ne comprendrait pas les frais non obligatoires, comme les frais de bagages, l’assurance-annulation de vol ou les repas prépayés, comme c’est le cas actuellement.

Questions de consultation

- Serait-il préférable que la modification proposée précise ce que l’on entend par « délai raisonnable »? Par exemple, le règlement devrait-il fournir un nombre de jours précis? L’ajout de cette précision pourrait-il offrir moins de souplesse aux particuliers demandant la déduction pour les avantages relatifs aux voyages?

- L’énoncé « un montant raisonnable pour un billet d’avion aller-retour en classe économique » est-il facile à comprendre?

- La nouvelle exigence proposée simplifierait-elle le processus de demande de la déduction pour les avantages relatifs aux voyages?

Remerciements

Nous remercions tous ceux d’entre vous qui ont fourni des commentaires sur cette modification proposée au règlement. La consultation s’est terminée le 17 avril 2019, et nous tenons compte de vos commentaires.

Détails de la page

- Date de modification :