Rapport financier trimestriel - Pour le trimestre terminé le 31 décembre 2020

Table des matières

- 1 Introduction

- 2 Faits saillants des résultats financiers trimestriels et cumulatifs

- 3 Risques et incertitude

- 4 Changements importants relatifs au fonctionnement, au personnel et aux programmes

- 5 État des autorisations (non vérifié)

- 6 Dépenses budgétaires ministérielles par article courant (non vérifiées)

- 7 Glossaire

1 Introduction

Ce rapport financier trimestriel devrait être lu de concert avec le Budget principal des dépenses de 2020-2021, le Budget supplémentaire des dépenses (A) de 2020-2021 et le Budget supplémentaire des dépenses (B) de 2020-2021. Ce rapport a été préparé par la direction tel qu'exigé par l'article 65.1 de la Loi sur la gestion des finances publiques , et selon les modalités prescrites par le Conseil du Trésor. Le présent document n'a pas fait l'objet d'une vérification ou d'un examen externe.

1.1 Autorité, mandat et programmes

Services partagés Canada (SPC) est chargé de faciliter la prestation des programmes et services gouvernementaux sur le plan numérique en fournissant des services de TI dans les domaines des réseaux et de la sécurité des réseaux, des centres de données et des services infonuagiques, des communications numériques et des outils informatiques dont la fonction publique a besoin pour faire son travail. En tant que fournisseur de services à plus de 40 ministères et organismes gouvernementaux, SPC se concentre sur l'adoption d'un modèle de prestation de services de TI qui encourage le partage de solutions et de plateformes communes entre les ministères dans le but de réduire la variété des solutions de TI au sein du gouvernement. En adoptant cette approche d'entreprise, SPC cherche à renforcer la capacité et la sécurité du réseau, à habiliter les employés et à les outiller pour favoriser la collaboration, et à appuyer les partenaires dans la conception et la prestation des services numériques qu'ils offrent aux Canadiens. La ministre du Gouvernement numérique est responsable de SPC.

Dans l'exécution de son mandat, SPC appuie le Plan stratégique des opérations numériques de 2018 à 2022 et la Stratégie d'adoption de l'informatique en nuage du gouvernement du Canada , ainsi que la collaboration avec les intervenants des secteurs public et privé pour la mise en œuvre d'approches d'entreprise pour la gestion des services d'infrastructure de TI et l'emploi de processus de gestion des activités efficaces et efficients.

La Loi sur Services partagés Canada et les décrets connexes précisent les pouvoirs, les obligations et les fonctions de la ministre responsable de SPC. Les modifications apportées à la Loi en juin 2017 confèrent à la ministre responsable le droit de déléguer le pouvoir d'acheter certains articles à d'autres ministres, ce qui facilite l'approvisionnement en biens et en services de TI les plus fréquemment achetés au sein des ministères. L'établissement de contrats de TI, d'appels d'offres et d'arrangements en matière d'approvisionnement demeure la responsabilité de SPC et ce dernier continuera d'assurer l'utilisation exclusive d'équipement de TI et de logiciels fiables. La ministre responsable pourrait aussi, dans des circonstances exceptionnelles, autoriser un autre ministère à obtenir des services en faisant appel à ses propres ressources ou en sollicitant les services d'un fournisseur externe. Cette autorisation n'exempte toutefois pas l'ensemble du ministère de l'utilisation des services de SPC.

En 2019, la ministre du Gouvernement numérique est devenue la ministre responsable de SPC conformément au décret 2019-1366. La création de la première ministre autonome du Gouvernement numérique souligne l'importance de la transformation de la société par la technologie numérique et centralise la prise de décisions en ce qui concerne les politiques et les opérations du gouvernement numérique à l'échelle du gouvernement du Canada.

Des renseignements supplémentaires sur l'autorité, le mandat, les responsabilités et les programmes de SPC se trouvent dans le Budget principal des dépenses de 2020-2021 et le Plan ministériel 2020-2021 .

1.2 Méthode de présentation

Ce rapport financier trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L'état des autorisations joint à ce rapport inclut les autorisations de dépenser du Ministère accordées par le Parlement et celles utilisées par le Ministère, conformément au Budget principal des dépenses de 2020-2021, au Budget supplémentaire des dépenses (A) de 2020-2021 et le Budget supplémentaire des dépenses (B) de 2020-2021. Ce rapport trimestriel a été préparé en utilisant un référentiel à usage particulier, conçu pour répondre aux besoins d'information financière à l'égard de l'utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l'autorisation préalable du Parlement. Les autorisations sont accordées par l'entremise de lois de crédits, sous forme de limites annuelles, ou par l'entremise de lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Lorsque le Parlement est dissous pour la tenue d'une élection générale, l'article 30 de la Loi sur la gestion des finances publiques autorise le gouverneur général, sous certaines conditions, à émettre un mandat spécial autorisant le gouvernement à retirer des fonds du Trésor. Un mandat spécial est considéré comme un crédit relatif à l'exercice au cours duquel il a été établi.

Le Ministère utilise la méthode de comptabilité d'exercice intégrale pour la préparation et la présentation de ses états financiers ministériels annuels, qui font partie du processus du rapport sur les résultats ministériels. Toutefois, les autorisations de dépenser votées par le Parlement demeurent en fonction d'une comptabilité axée sur les dépenses. La principale différence entre les rapports financiers trimestriels et les états financiers ministériels est le décalage entre le moment où les revenus et les dépenses sont constatés. Les rapports financiers trimestriels constatent les revenus seulement lorsque l'argent est reçu et les dépenses seulement lorsqu'elles sont payées. Les états financiers ministériels constatent les revenus lorsqu'ils sont gagnés et les dépenses lorsqu'elles sont encourues. Dans ce dernier cas, les revenus sont donc comptabilisés même si l'argent n'a pas été reçu et les dépenses sont comptabilisées même si elles n'ont pas été payées.

1.3 Structure financière de Services partagés Canada

SPC est doté d'une structure financière composée principalement d'autorisations budgétaires votées, notamment le crédit 1 – Dépenses de fonctionnement, y compris les recettes nettes en vertu d'un crédit et le crédit 5 - Dépenses en capital, y compris les recettes nettes en vertu d'un crédit. Le crédit 10 – Rendre les milieux de travail du gouvernement fédéral plus accessibles, obtenu en 2019-2020, ne fait plus partie des autorisations budgétaires votées en 2020-2021 puisque ce financement a été inclus dans le crédit 1 en 2020-2021. Les autorisations législatives quant à elles sont constituées des autorisations en vertu de la Loi sur les paiements relatifs aux événements de santé publique d’intérêt national et des contributions aux régimes d'avantages sociaux des employés (RASE). Les contributions aux RASE sont composées des contributions pour les employés de SPC, incluant les membres de la Gendarmerie royale du Canada.

À la fin du troisième trimestre de 2020-2021, 92 % du budget du Ministère était consacré à l'atteinte de ses objectifs de consolidation et de normalisation des TI. Cela a permis de s’assurer que les services d'infrastructure de TI actuels et futurs offerts au gouvernement du Canada sont maintenus dans un environnement d'excellence opérationnelle. Le 8 % restant était consacré aux services internes qui sont les services de soutien aux programmes de SPC et/ou qui sont requis pour respecter les obligations corporatives de SPC.

L’autorisation des recettes nettes en vertu d’un crédit pour 2020-2021 s’élève à 665,0 millions de dollars, ce qui comprend les revenus disponibles à dépenser pour les services d’infrastructure de TI fournis par SPC aux organisations selon le principe du recouvrement des coûts.

2 Faits saillants des résultats financiers trimestriels et cumulatifs

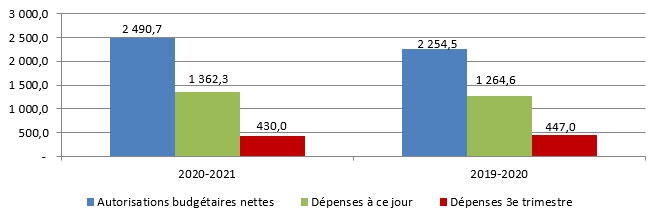

Le graphique suivant présente une comparaison des autorisations budgétaires nettes disponibles pour emploi, des dépenses cumulatives à ce jour et des dépenses pour les trimestres terminés le 31 décembre 2020 et le 31 décembre 2019, pour une combinaison du crédit 1 – Dépenses de fonctionnement, du crédit 5 – Dépenses en capital, du crédit 10 - Rendre les milieux de travail du gouvernement fédéral plus accessibles (pour 2019-2020 seulement) et des autorisations législatives.

Description textuelle – Comparaison des autorisations budgétaires nettes et des dépenses

Le graphique démontre un total des autorisations budgétaires nettes disponibles de 2 490,7 millions de dollars au 31 décembre 2020 et de 2 254,5 millions de dollars au 31 décembre 2019. Il démontre aussi que le total des dépenses à ce jour s’élève à 1 362,3 millions de dollars au 31 décembre 2020 comparativement à 1 264,6 millions de dollars au 31 décembre 2019. Finalement, il présente des dépenses totales de 430,0 millions de dollars pour le troisième trimestre terminé le 31 décembre 2020 comparativement à 447,0 millions de dollars pour le troisième trimestre terminé le 31 décembre 2019.

2.1 Changements importants touchant les autorisations

Pour la période terminée le 31 décembre 2020, les autorisations accordées au Ministère comprennent le Budget principal des dépenses, le Budget supplémentaire des dépenses (A), le Budget supplémentaire des dépenses (B) et le report du budget de 2019-2020. Les autorisations disponibles pour emploi au cours de l'exercice 2020-2021 étaient de 2 490,7 millions de dollars à la fin du troisième trimestre, comparativement à 2 254,5 millions de dollars à la fin du troisième trimestre de l'exercice 2019-2020, représentant une augmentation de 236,2 millions de dollars ou 10,5 %. Cette augmentation totale consiste en la combinaison d'une augmentation de 180,1 millions de dollars du crédit 1 - Dépenses brutes de fonctionnement, d'une augmentation de 44,2 millions de dollars du crédit 5 - Dépenses brutes en capital, d’une diminution de 1,6 million de dollars du crédit 10 - Rendre les milieux de travail du gouvernement fédéral plus accessibles et d'une augmentation des autorisations législatives budgétaires de 13,5 millions de dollars.

| Autorisations disponibles nettes (en millions de dollars) | 2020-2021 | 2019-2020 | Écart |

|---|---|---|---|

| Crédit 1 - Dépenses de fonctionnement | 2 512,3 | 2 332,2 | 180,1 |

| Crédit 5 - Dépenses en capital | 535,2 | 491,0 | 44,2 |

| Crédit 10 - Rendre les milieux de travail du gouvernement fédéral plus accessibles | – | 1,6 | (1,6) |

| Recettes nettes en vertu d'un crédit | (665,0) | (665,0) | – |

| Poste législatif (RASE) | 94,7 | 94,7 | - |

| Poste législatif (Loi sur les paiements relatifs aux événements de santé publique d'intérêt national) | 13,5 | – | 13,5 |

| Autorisations totales nettes | 2 490,7 | 2 254,5 | 236,2 |

Crédit 1 – Dépenses brutes de fonctionnement

Le crédit 1 du Ministère a augmenté de 180,1 millions de dollars, comparativement au troisième trimestre de 2019-2020, principalement dû à :

- une augmentation de 181,2 millions de dollars liée aux projets et initiatives suivants :

- initiatives de modernisation de la technologie de l’information (Plan ministériel d’investissement intégré) (37,3 millions de dollars);

- coûts supplémentaires liés à la prestation de services essentiels de technologie de l’information aux ministères clients et organismes (31,8 millions de dollars);

- services de technologie de l’information, l’infrastructure et la cybersécurité (COVID-19) (27,3 millions de dollars);

- mise en œuvre du Projet d’activation et de défense des services infonuagiques (22,2 millions de dollars);

- l’amélioration de l’intégrité du service à Services partagés Canada (19,4 millions de dollars);

- programme de mise à jour de la technologie de l’information (16,9 millions de dollars);

- contrat d’entreprise Microsoft du gouvernement du Canada (12,7 millions de dollars);

- élargir les communications sécurisées pour les hauts dirigeants (5,3 millions de dollars);

- autres projets et initiatives (8,3 millions de dollars);

- une augmentation de 53,7 millions de dollars liée à un réalignement en 2019-2020 de l’autorité de financement du crédit 1 au crédit 5;

- une augmentation de 24,6 millions de dollars liée au report du budget de fonctionnement de 2019-2020 reçu en 2020-2021 comparativement au report du budget de fonctionnement de 2018-2019 reçu en 2019-2020;

- une augmentation nette de 24,2 millions de dollars liée au report du financement pour les projets et initiatives suivants :

- une augmentation de 71,6 millions de dollars liée au report du financement pour fournir l’infrastructure de technologie de l’information pour l’amélioration de l’Intégrité du service - Projets essentiels à la mission (4,7 millions de dollars), la Migration de la charge de travail et l’accès des services (9,2 millions de dollars) et les programmes de Migration de la charge de travail et Architecture infonuagique (57,7 millions de dollars);

- une diminution de 30,0 millions de dollars liée au report du financement du programme de mise à jour de la technologie de l’information;

- une diminution de 9,4 millions de dollars liée au report du financement du système informatique de calcul de haute performance pour Environnement et Changement climatique Canada;

- une diminution de 8,0 millions de dollars liée au report du financement pour sécuriser l’information et l’infrastructure de technologie de l’information du gouvernement du Canada;

- une diminution de 62,3 millions de dollars pour la Migration de la charge de travail, Architecture infonuagique, L’accès de la sécurité des services;

- une diminution nette de 25,6 millions de dollars des transferts avec des partenaires liés au financement de divers projets et initiatives :

- transfert de SPC au ministère des Affaires étrangères, du Commerce et du Développement pour les missions à l'étranger (20,0 millions de dollars);

- autres projets et initiatives (5,6 millions de dollars);

- une diminution de 8,0 millions de dollars liée à l’Intégrité des services 2.0 – Découverte des actifs et gestion de l’inventaire et contrats d’entretien et de soutien;

- une diminution de 7,7 millions de dollars liée à l’Intégrité du service - Projets essentiels à la mission.

Crédit 5 – Dépenses brutes en capital

Le crédit 5 du Ministère a augmenté de 44,2 millions de dollars, comparativement au troisième trimestre de 2019-2020, principalement dû à :

- une augmentation nette de 69,6 millions de dollars liée aux projets et initiatives suivants :

- services de technologie de l’information, l’infrastructure et la cybersécurité (COVID-19) (augmentation de 63,7 millions de dollars);

- programme de mise à jour de la technologie de l’information (augmentation de 61,0 millions de dollars);

- activation et défense des services infonuagiques (augmentation de 8,9 millions de dollars);

- élargir les communications sécurisées pour les hauts dirigeants (augmentation de 4,6 millions de dollars);

- système informatique de calcul de haute performance pour Environnement et Changement climatique Canada (augmentation de 2,6 millions de dollars);

- accroître l’intégrité des frontières et du système d’octroi de l’asile du Canada (augmentation de 1,5 million de dollars);

- migration de la charge de travail, Architecture infonuagique, L’accès de la sécurité des services (diminution de 66,6 millions de dollars);

- programme du Recensement de la population et Recensement de l’agriculture de 2021 (diminution de 5,1 millions de dollars);

- les initiatives de la cybersécurité et de la sécurité de la technologie de l’information (diminution de 1,4 million de dollars);

- divers projets et initiatives (augmentation de 0,4 million de dollars);

- une augmentation nette de 29,8 millions de dollars liée au report du financement pour les projets et initiatives suivants :

- une augmentation de 49,5 millions de dollars liée au report du financement pour les programmes de Migration de la charge de travail et Architecture infonuagique (47,5 millions de dollars) et le système informatique de calcul de haute performance pour Environnement et Changement climatique Canada (2,0 millions de dollars);

- une diminution de 19,7 millions de dollars liée à l’achèvement du projet du campus Carling;

- une augmentation de 13,9 millions de dollars liée au report du budget des dépenses en capital de 2019-2020 reçu en 2020-2021 comparativement au report du budget des dépenses en capital de 2018-2019 reçu en 2019-2020;

- une diminution de 53,7 millions de dollars liée à un réalignement en 2019-2020 de l’autorité de financement du crédit 1 au crédit 5;

- une diminution nette de 15,4 millions de dollars des transferts avec des partenaires liés au financement de divers projets et initiatives.

Crédit 10 – Rendre les milieux de travail du gouvernement fédéral plus accessibles

Le crédit 10 du Ministère a diminué de 1,6 million de dollars, comparativement au troisième trimestre de 2019-2020, en raison de l’initiative « Rendre les milieux de travail du gouvernement fédéral plus accessibles », annoncée dans le budget 2019. Le financement a été inclus dans le crédit 1 en 2020-2021 et ne fait plus partie du crédit 10.

Poste législatif (Loi sur les paiements relatifs aux événements de santé publique d'intérêt national)

Une nouvelle autorisation législative d'un montant de 13,5 millions de dollars pour les paiements liés à la réponse du gouvernement au COVID-19 conformément à la Loi sur les paiements relatifs aux événements de santé publique d'intérêt national. À l'appui de la réponse du gouvernement du Canada au COVID-19, les ministères ont présenté des demandes de financement pour appuyer les opérations gouvernementales pendant la pandémie. Une autorisation législative temporaire a été accordée à SPC en vertu de la Loi afin d'accéder au financement de la gestion de l'information et de la technologie de l'information (GI/TI) associé aux initiatives respectives. Cela représente 4 % du financement salarial fourni aux ministères et qui sera utilisé par SPC pour couvrir certains coûts de GI/TI liés aux initiatives.

2.2 Explications des écarts importants par rapport aux dépenses de l’année précédente

Comparativement à l’exercice précédent, les dépenses cumulatives à ce jour, pour la période terminée le 31 décembre 2020, ont augmenté de 97,7 millions de dollars, passant de 1 264,6 millions de dollars à 1 362,3 millions de dollars, tel que le démontre le tableau ci après. Cela représente une augmentation de 7,7 % par rapport aux dépenses enregistrées pour la même période en 2019-2020.

| Dépenses cumulatives nettes (en millions de dollars) | 2020-2021 | 2019-2020 | Écart |

|---|---|---|---|

| Crédit 1 - Dépenses de fonctionnement | 1 483,8 | 1 349,3 | 134,5 |

| Crédit 5 - Dépenses en capital | 191,0 | 178,9 | 12,1 |

| Crédit 10 - Rendre les milieux de travail du gouvernement fédéral plus accessibles | – | – | – |

| Recettes nettes en vertu d'un crédit | (397,4) | (334,2) | (63,2) |

| Poste législatif (RASE) | 71,4 | 70.6 | 0,8 |

| Poste législatif (Loi sur les paiements relatifs aux événements de santé publique d'intérêt national) | 13,5 | – | 13,5 |

| Dépenses cumulatives nettes totales | 1 362,3 | 1 264,6 | 97,7 |

Crédit 1 – Augmentation de 134,5 millions de dollars

L’augmentation nette des dépenses de fonctionnement, comparativement au troisième trimestre de 2019-2020, est principalement attribuable à ce qui suit:

- les dépenses de personnel ont augmenté de 62,3 millions de dollars. Cette augmentation est principalement due à une augmentation du nombre d’employés de SPC en 2020-2021;

- les dépenses de services professionnels et spéciaux ont augmenté de 38,5 millions de dollars. Cette augmentation est principalement attribuable à des dépenses liées aux projets essentiels à la mission et à la modernisation de l’hébergement des applications du gouvernement, ainsi qu’à des dépenses liées à des consultants en gestion et à des services informatiques;

- les dépenses de location ont augmenté de 27,7 millions de dollars. Cette augmentation est principalement attribuable à des dépenses liées au contrat d’entreprise Microsoft, à la prestation de services numériques aux canadiens, ainsi qu’à un changement dans les exigences opérationnelles ayant donné lieu à un changement de la nature des dépenses, passant d’acquisitions de machines et de matériel à des dépenses de location. Cette augmentation est partiellement compensée par une diminution due à des décalages temporaires de paiements entre les exercices financiers;

- les dépenses de transport et communications ont augmenté de 26,5 millions de dollars. Cette augmentation est principalement attribuable à des dépenses liées à des services de communication des données et à des services de communication vocale;

- les dépenses de services de réparation et d’entretien ont augmenté de 7,7 millions de dollars. Cette augmentation est principalement attribuable à des dépenses de réparation et d’entretien d’équipement de réseaux de communications et de matériel informatique, ainsi qu’à des dépenses liées à la modernisation de l’hébergement des applications du gouvernement. Cette augmentation est partiellement compensée par une diminution des dépenses liées au programme de mise à jour de la technologie de l’information et aux projets essentiels à la mission;

- les acquisitions de machines et de matériel ont diminué de 30,5 millions de dollars. Cette diminution est principalement attribuable à un changement dans les exigences opérationnelles ayant donné lieu à un changement de la nature des dépenses, passant d’acquisitions de machines et de matériel à des dépenses de location. Cette diminution est également attribuable à des dépenses liées au programme de mise à jour de la technologie de l’information et à la prestation de services numériques aux canadiens. Cette diminution est partiellement compensée par une augmentation des dépenses liées à l’acquisition de matériel informatique et de logiciels;

- augmentation de 2,3 millions de dollars dans d’autres dépenses diverses.

Crédit 5 – Augmentation de 12,1 millions de dollars

L’augmentation nette des dépenses en capital, comparativement au troisième trimestre de 2019-2020, est principalement attribuable à ce qui suit:

- les acquisitions de machines et de matériel ont augmenté de 8,6 millions de dollars. Cette augmentation est principalement due à de nouveaux contrats pour l’acquisition de matériel informatique et à des dépenses liées à la modernisation de l’hébergement des applications du gouvernement. Cette augmentation est partiellement compensée par une diminution des dépenses liées au programme de mise à jour de la technologie de l’information;

- les dépenses de services professionnels et spéciaux ont augmenté de 5,8 millions de dollars. Cette augmentation est principalement due à de nouveaux contrats pour le projet de l’outil de gestion de technologie de l’information. Cette augmentation est partiellement compensée par une diminution des dépenses liées au projet du campus Carling;

- diminution de 2,3 millions de dollars dans d’autres dépenses diverses.

Recettes nettes en vertu d'un crédit – Augmentation de 63,2 millions de dollars

L’augmentation des recettes nettes perçues, comparativement au troisième trimestre de 2019-2020, est principalement attribuable à une augmentation de la demande d’appareils mobiles, de services du centre de contact, d’appareils technologiques en milieu de travail et de connectivité du réseau.

Poste législatif (Loi sur les paiements relatifs aux événements de santé publique d'intérêt national) – Augmentation de 13,5 millions de dollars

L’augmentation de 13,5 millions de dollars, comparativement au troisième trimestre de 2019-2020, est attribuable à une nouvelle autorisation législative pour les paiements liés à la réponse du gouvernement au COVID-19 conformément à la Loi sur les paiements relatifs aux événements de santé publique d’intérêt national.

3 Risques et incertitude

Le mandat de SPC d'assurer adéquatement la disponibilité des ressources pour fournir des services d'infrastructure de TI, des courriels, des centres de données et des services de réseau à l'échelle du gouvernement comporte des risques à la fois pour SPC en tant que ministère ainsi que pour l'ensemble du gouvernement du Canada, à la fois dans le présent et dans le futur. Le maintien des services d'infrastructure de TI actuels du gouvernement du Canada tout en entreprenant de façon simultanée des initiatives de modernisation des TI nécessite une base d'employés qui sont engagés et munis de compétences spécialisées ainsi qu'un modèle de financement fiable et durable. La mesure dans laquelle SPC va gérer ces risques aura une incidence sur la capacité de ses partenaires de respecter la réalisation du mandat ministériel et de réaliser les attentes collectives de la population canadienne. Par conséquent, SPC devrait recentrer ses efforts sur ses fonctions d'activités principales telles que la gestion financière, la gestion de projet et la gestion des ressources humaines, lesquelles sont essentielles au succès de la mise en œuvre des plans de dépenses afin de réaliser les objectifs stratégiques du Ministère.

SPC fait la promotion de pratiques de gestion financière efficaces et de la viabilité financière pour s'assurer d'avoir les ressources financières, les systèmes et les mécanismes de financement nécessaires pour assurer l'entretien et l'amélioration des applications essentielles à la mission tout en finançant les initiatives de modernisation. Le Ministère met également en place des mesures pour s'assurer d'un effectif ayant les compétences et les capacités appropriées pour maintenir les besoins opérationnels actuels, transitoires et futurs. Celles-ci incluent:

- le développement de stratégies de recrutement et de rétention qui mettent l'accent sur l'apprentissage, la formation continue, la requalification, l'assouplissement et la flexibilité des conditions de travail;

- la classification proactive et des stratégies de dotation en personnel;

- procéder à l'adoption de technologies et de conditions de travail émergentes, tel que démontré par la stratégie « le nuage d'abord », la modernisation et le design du milieu de travail, l'analytique des données et les technologies mobiles notamment.

Les stratégies transitoires et les attentes futures du Ministère ont exposé SPC à un nouvel ensemble de risques qui susciteront la révision du profil de risque actuel du Ministère.

Les risques additionnels qui pourraient influer sur les plans de dépenses du Ministère, l'adoption de nouvelles technologies et stratégies, ainsi que les mesures visant à atténuer ces risques causés la COVID-19, sont décrits dans le Plan ministériel 2020-2021.

4 Changements importants relatifs au fonctionnement, au personnel et aux programmes

Le 13 octobre 2020, Samantha Hazen a rejoint SPC en tant que nouvelle sous-ministre adjointe et dirigeante principale des finances.

Le 18 novembre 2020, Sarah Paquet, la précédente première vice-présidente, a quitté SPC.

En date du 18 décembre 2020, Melanie Scott a commencé un détachement d’un an en tant que sous-ministre adjointe intérimaire des services numériques pour remplacer Kristin Brunner.

Le 30 décembre 2020, Denis Bombardier, sous-ministre adjoint principal et dirigeant principal des finances, a pris sa retraite.

Approbation des hauts fonctionnaires

Original signé par

Paul Glover

Président

Original signé par Scott Davis pour

Samantha Hazen, CPA, CA

Sous-ministre adjointe et dirigeante principale des finances

Ottawa, Canada

Le 22 février 2021

5 État des autorisations (non vérifié) (en milliers de dollars)

| Exercice 2020-2021 | Exercice 2019-2020 | |||||

|---|---|---|---|---|---|---|

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2021Note de bas de page * | Crédits utilisés pour le trimestre terminé le 31 décembre 2020 | Cumul des crédits utilisés à la fin du trimestre | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2020Note de bas de page * | Crédits utilisés pour le trimestre terminé le 31 décembre 2019 | Cumul des crédits utilisés à la fin du trimestre | |

| Crédit 1 - Dépenses de fonctionnement | ||||||

| Dépenses brutes de fonctionnement | 2 512 315 | 489 666 | 1 483 769 | 2 332 211 | 466 839 | 1 349 319 |

| Recettes nettes en vertu d'un crédit | (595 000) | (155 045) | (394 021) | (595 000) | (107 552) | (329 070) |

| Dépenses nettes de fonctionnement | 1 917 315 | 334 621 | 1 089 748 | 1 737 211 | 359 287 | 1 020 249 |

| Crédit 5 - Dépenses en capital | ||||||

| Dépenses brutes en capital | 535 241 | 70 335 | 191 007 | 490 979 | 69 386 | 178 955 |

| Recettes nettes en vertu d'un crédit | (70 000) | (1 883) | (3 392) | (70 000) | (5 149) | (5 149) |

| Dépenses nettes en capital | 465 241 | 68 452 | 187 615 | 420 979 | 64 237 | 173 806 |

| Crédit 10 - Rendre les milieux de travail du gouvernement fédéral plus accessibles | - | - | - | 1 620 | - | - |

| (L) Contributions aux régimes d'avantages sociaux des employés | 94 710 | 24 553 | 71 457 | 94 656 | 23 522 | 70 565 |

| (L) Loi sur les paiements relatifs aux événements de santé publique d'intérêt national | 13 480 | 2 400 | 13 480 | - | - | - |

| Autorisations budgétaires totales | 2 490 746 | 430 026 | 1 362 300 | 2 254 466 | 447 046 | 1 264 620 |

6 Dépenses budgétaires ministérielles par article courant (non vérifiées) (en milliers de dollars)

| Exercice 2020-2021 | Exercice 2019-2020 | |||||

|---|---|---|---|---|---|---|

| Dépenses prévues pour l'exercice se terminant le 31 mars 2021Note de bas de page * | Dépenses au cours du trimestre terminé le 31 décembre 2020 | Cumul des crédits utilisés à la fin du trimestre | Dépenses prévues pour l'exercice se terminant le 31 mars 2020Note de bas de page * | Dépenses au cours du trimestre terminé le 31 décembre 2019 | Cumul des crédits utilisés à la fin du trimestre | |

| Dépenses : | ||||||

| Personnel (incluant le RASE) | 739 934 | 203 264 | 587 530 | 717 598 | 171 891 | 522 048 |

| Transport et communications | 750 961 | 119 743 | 321 236 | 686 579 | 123 213 | 293 964 |

| Information | 1 456 | 663 | 694 | 1 288 | 374 | 638 |

| Services professionnels et spéciaux | 344 724 | 89 120 | 226 784 | 316 962 | 70 025 | 181 604 |

| Location | 474 951 | 43 480 | 267 874 | 428 223 | 71 431 | 234 713 |

| Services de réparation et d'entretien | 191 627 | 46 458 | 133 696 | 174 404 | 37 102 | 121 752 |

| Services publics, fournitures et approvisionnements | 10 924 | 1 670 | 3 438 | 10 049 | 1 899 | 4 158 |

| Acquisition de terrains, de bâtiments et travaux | 19 267 | 1 411 | 2 853 | 13 783 | 1 465 | 5 430 |

| Acquisition de machines et de matériel | 613 873 | 78 626 | 206 652 | 563 221 | 83 415 | 228 469 |

| Paiements de transfert | - | - | - | - | - | - |

| Service de la dette publique | 5 724 | 1 964 | 4 904 | 5 031 | 791 | 2 465 |

| Autres subventions et paiements | 2 305 | 555 | 4 052 | 2 328 | (1 859) | 3 598 |

| Dépenses budgétaires brutes totales | 3 155 746 | 586 954 | 1 759 713 | 2 919 466 | 559 747 | 1 598 839 |

| Moins les revenus affectés aux dépenses : | ||||||

| Recettes nettes en vertu d'un crédit | 665 000 | 156 928 | 397 413 | 665 000 | 112 701 | 334 219 |

| Total des revenus affectés aux dépenses | 665 000 | 156 928 | 397 413 | 665 000 | 112 701 | 334 219 |

| Dépenses budgétaires nettes totales | 2 490 746 | 430 026 | 1 362 300 | 2 254 466 | 447 046 | 1 264 620 |

7 Glossaire

- Affectations bloquées

-

Les affectations bloquées servent à interdire l'utilisation de fonds déjà alloués par le Parlement. Il y a deux types d'affectations bloquées, à savoir :

- permanentes : lorsque le Conseil du Trésor a ordonné une péremption des fonds à la fin de l'exercice financier;

- temporaires : lorsqu'une affectation est bloquée jusqu'à ce que les conditions aient été respectées.

- Articles courants

-

Un système de comptabilisation qui classifie et résume les dépenses par catégories, telles que le type de biens ou services acquis, aux fins de la surveillance et de l’établissement de rapports.

- Autorisation de recettes nettes en vertu d’un crédit

-

Le pouvoir dont dispose Services partagés Canada pour recouvrer et dépenser les recettes gagnées et perçues, émanant de la prestation des services de la TI au sein du gouvernement.

- Budget principal des dépenses

-

Chaque année, le gouvernement prépare le budget des dépenses pour justifier la demande adressée au Parlement visant à faire autoriser la dépense des fonds publics. Cette demande est officialisée par la présentation de projets de loi de crédits au Parlement. À l’appui de la Loi de crédits, le Budget principal des dépenses énonce les autorisations de dépenses (crédits) et les montants à inclure dans des projets de loi de crédits subséquents. Le Parlement doit approuver ces crédits avant que le gouvernement ne puisse donner suite à ses plans de dépenses.

- Budget supplémentaire des dépenses

-

Le président du Conseil du Trésor dépose deux à trois budgets supplémentaires des dépenses, généralement en mai, tard en octobre ou tôt en novembre et en février, en vue d’obtenir l’autorisation du Parlement de rajuster le Plan de dépenses du gouvernement fixé dans le budget des dépenses pour l’exercice concerné. Le Budget supplémentaire des dépenses sert à deux fins. D’une part, il sert à demander l’autorisation de réviser les niveaux de dépenses que le Parlement devra approuver dans une loi de crédits. D’autre part, il fournit au Parlement des renseignements sur les changements qui devront être apportés aux dépenses estimatives en vertu de lois précédemment adoptées par celui-ci. Chaque budget supplémentaire des dépenses est identifié par ordre alphabétique (A, B et C).

- Comptabilité axée sur les dépenses

-

Une méthode comptable qui combine des éléments des deux méthodes comptables principales, la comptabilité de caisse et la comptabilité d'exercice. La méthode de la comptabilité axée sur les dépenses reconnaît les revenus lorsque l’argent est reçu et les dépenses lorsqu’un passif est engagé ou que l’argent est versé.

- Convention collective

-

Une convention collective désigne une convention écrite, conclue en vertu de la Loi sur les relations de travail dans la fonction publique, entre l'employeur et l'agent négociateur, qui renferme des dispositions concernant les conditions d'emploi et d'autres questions connexes.

- Crédits / autorisations

-

Les autorisations de dépenses consistent en des approbations du Parlement qui consentent à des organismes gouvernementaux individuels le droit de dépenser jusqu’à un montant précisément défini. Les autorisations de dépenses sont fournies de deux façons : d’une part, par les lois de crédits annuelles qui déterminent les montants et les motifs généraux pour lesquels on peut dépenser des fonds; d’autre part, par d’autres statuts particuliers qui autorisent les paiements et établissent les montants ainsi que les périodes pendant lesquelles doivent avoir lieu ces paiements. Les montants autorisés aux termes des lois de crédits sont nommés dépenses votées, et les autorisations de dépenses accordées par d’autres statuts sont nommées autorisations législatives.

- Crédit 1 – Dépenses de fonctionnement : Crédit qui couvre des dépenses quotidiennes, telles que les salaires, les services publics et les dépenses en capital secondaires.

- Crédit 5 – Dépenses en capital : Les dépenses en capital sont celles qui sont engagées pour l’acquisition ou le développement d’éléments qui correspondent à des immobilisations corporelles, selon la définition établie dans les conventions comptables du gouvernement. Ce crédit est généralement utilisé pour des dépenses en capital de plus de 10 000 dollars.

- Méthode de comptabilité de caisse

-

La méthode de comptabilité de caisse reconnaît les revenus lorsqu'ils sont reçus et les dépenses quand elles sont payées.

- Méthode de comptabilité d’exercice intégrale

-

Une méthode de comptabilité qui mesure la performance et la position d'une organisation en reconnaissant les événements économiques indépendamment du moment où les transactions en espèces se produisent. Par conséquent, la méthode de la comptabilité d'exercice intégrale reconnaît les revenus lorsqu'ils sont gagnés (par exemple, lorsque les termes d'un contrat sont remplis) et les dépenses lorsqu'elles sont engagées.

- Plan ministériel

-

Le plan ministériel est le plan de dépenses de chaque ministère et organisme (à l'exception des sociétés d'État). Il décrit les priorités ministérielles, les résultats attendus et les besoins en ressources connexes sur une période de trois ans à compter de l’exercice indiqué dans le titre du rapport.

- Régime d’avantages sociaux des employés (RASE)

-

Le poste législatif « Régime d’avantages sociaux des employés » comprend les contributions que l’employeur verse au titre du Régime de pension de la fonction publique, du Régime de pension du Canada, du Régime des rentes du Québec, des prestations de décès et de l’assurance-emploi. Le taux du RASE change chaque année selon les directives du Secrétariat du Conseil du Trésor et est exprimé en pourcentage du salaire.

- Report du budget de fonctionnement

-

Un crédit central du Conseil du Trésor qui permet aux ministères de reporter à l’exercice suivant les fonds admissibles qui n’ont pas été utilisés pendant l’exercice actuel, jusqu’à concurrence de 5 % du montant brut de leur affectation Budget de fonctionnement du Budget principal des dépenses.

- Report du budget en capital

-

Un crédit central du Conseil du Trésor qui permet aux ministères de reporter à l’exercice suivant les fonds admissibles qui n’ont pas été utilisés pendant l’exercice actuel, jusqu’à concurrence de 20 % de leurs affectations de fin d’exercice du crédit pour dépenses en capital tel qu’inscrit dans les Comptes publics.

Détails de la page

- Date de modification :