Fiche descriptive – Entreprise de prestation de services personnels

Les versions officielles de la fiche descriptive de l’Agence de revenu du Canada (ARC) sur le projet pilote pour les entreprises de prestation de services personnels (EPSP) sont le document en français et celui en anglais. Bien que des efforts raisonnables soient déployés pour fournir des traductions précises, les nuances présentes lors de la traduction d’une langue à l’autre peuvent donner lieu à de légères différences ou inexactitudes.

PDF, 296 Ko, 1 page

Type: Fiche descriptive

Dernière mise à jour : 2024-06-11

Dans le cadre des efforts de l’Agence de revenu du Canada en matière de sensibilisation pour les entreprises de prestation de services personnels (EPSP), nous avons élaboré une fiche descriptive qui définit ce qu’est une EPSP et ce que vous devez savoir si vous en exploitez une.

Description de la fiche descriptive

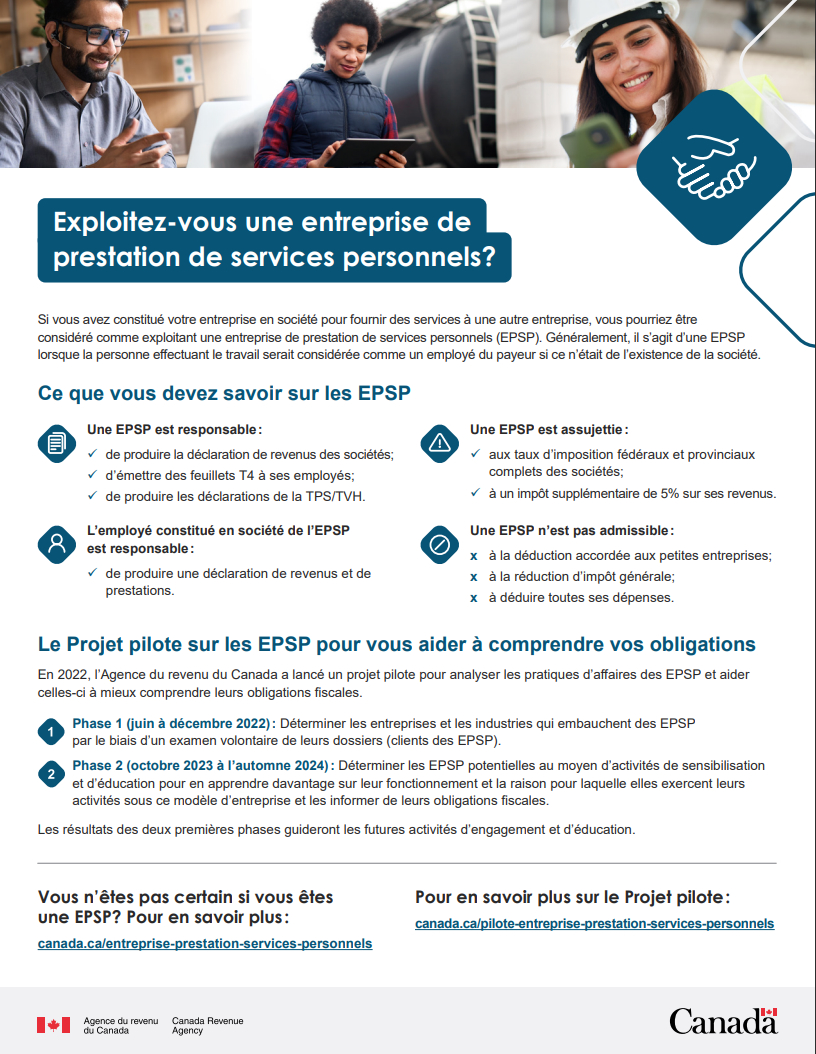

Exploitez-vous une entreprise de prestation de services personnels?

Si vous avez constitué votre entreprise en société pour fournir des services à une autre entreprise, vous pourriez être considéré comme exploitant une entreprise de prestation de services personnels (EPSP). Généralement, il s’agit d’une EPSP lorsque la personne effectuant le travail serait considérée comme un employé du payeur si ce n’était de l’existence de la société.

Ce que vous devez savoir sur les EPSP

Une EPSP est responsable :

- de produire la déclaration de revenus des sociétés;

- d’émettre des feuillets T4 à ses employés;

- de produire les déclarations de la TPS/TVH.

Une EPSP est assujettie :

- aux taux d’imposition fédéraux et provinciaux complets des sociétés;

- à un impôt supplémentaire de 5% sur ses revenus.

L’employé constitué en société de l’EPSP est responsable :

- de produire une déclaration de revenus et de prestations.

Une EPSP n’est pas admissible :

- à la déduction accordée aux petites entreprises;

- à la réduction d’impôt générale;

- à déduire toutes ses dépenses.

Le Projet pilote sur les EPSP pour vous aider à comprendre vos obligations

En 2022, l’Agence du revenu du Canada a lancé un projet pilote pour analyser les pratiques d’affaires des EPSP et aider celles-ci à mieux comprendre leur obligations fiscales.

Phase 1 (juin à décembre 2022) : Déterminer les entreprises et les industries qui embauchent des EPSP par le biais d’un examen volontaire de leurs dossiers (clients des EPSP).

Phase 2 (octobre 2023 à l’automne 2024) : Déterminer les EPSP potentielles au moyen d’activités de sensibilisation et d’éducation pour en apprendre davantage sur leur fonctionnement et la raison pour laquelle elles exercent leurs activités sous ce modèle d’entreprise et les informer de leurs obligations fiscales.

Les résultats des deux premières phases guideront les futures activités d’engagement et d’éducation.

Vous n’êtes pas certain si vous êtes une EPSP? Pour en savoir plus :

canada.ca/entreprise-prestation-services-personnels

Pour en savoir plus sur le Projet pilote :

canada.ca/pilote-entreprise-prestation-services-personnels

Fiche descriptive en anglais

Autres langues

Détails de la page

- Date de modification :