Étude d'évaluation – Services électroniques – Comportement en matière d’observation des particuliers – Production des déclarations de revenus

Rapport final

Direction générale de la vérification, de l’évaluation et des risques

Novembre 2017

Table des matières

- Résumé exécutif

- Introduction

- Contexte

- Autorité fonctionnelle

- Méthodes d’évaluation et approche

- Limites et contraintes de l’étude

- Constatations

- Les volumes de traitement des déclarations produites par voie électronique ont considérablement augmenté depuis 2005

- La production électronique est la méthode la plus fréquemment utilisée par les particuliers pour remplir leurs obligations en matière de production de déclarations

- Certains groupes pour lesquels un profil a été établi ont affiché un taux d’utilisation plus faible des méthodes de production électronique et un recours plus élevé à un préparateur de déclarations de revenus inscrit

- Les activités de validation de l’observation ont pris de l’ampleur et ont été adaptées à la transition vers la production électronique

- Les structures organisationnelles, les processus de travail et les systèmes sont harmonisés avec les progrès réalisés dans la production électronique des déclarations de revenus

- Conclusion

- Remerciements

- Annexes

Résumé exécutif

L’Agence du revenu du Canada (ARC) améliore ses services électroniques et en fait la promotion en tant qu’un élément clé de son engagement à l’égard de l’excellence dans la prestation de services. L’atteinte de cet objectif signifie qu’elle suit le rythme des tendances qui façonnent notre environnement et transforment l’administration fiscale afin de l’harmoniser avec les avancées dans les services électroniques.

L’ARC a ajouté plusieurs options électroniques à la méthode traditionnelle de production papier des déclarations de revenus. Les contribuables sont ainsi en mesure d’utiliser des logiciels de tiers pour préparer et produire leur déclaration de revenus à l’aide d’IMPÔTNET ou de demander à un préparateur inscrit de préparer et de produire leur déclaration à l’aide de la transmission électronique des déclarations (TED). En raison du changement de la production papier à la production électronique des déclarations de revenus, l’ARC a dû anticiper, planifier et s’adapter aux changements dans les moyens dont les Canadiens choisissent de produire leur déclaration de revenus tout en veillant à ce que les renseignements soient protégés et utilisés aux fins visées seulement.

En juin 2016, le Comité de gestion de la vérification et de l’évaluation de l’ARC a approuvé le cadre d’évaluation pour l’étude intitulée « Services électroniques – Comportement en matière d’observation des particuliers – Production des déclarations de revenus ». Le ministère des Finances Canada établit et évalue les lois et politiques fiscales sur le plan fédéral, alors que l’ARC est l’organisme responsable d’appliquer ces lois, y compris la Loi de l’impôt sur le revenu (LIR) du Canada. Par conséquent, la portée de cette évaluation était limitée à l’administration par l’ARC des dispositions de la LIR.

Cette étude avait pour but de fournir à la haute direction de l’ARC des renseignements sur la croissance et les caractéristiques des déclarations de revenus des particuliers T1 (déclarations de revenus) et sur l’état actuel de l’administration fiscale de l’ARC relativement à la transition à la production électronique des déclarations de revenus.

L’administration de la production des déclarations de revenus et les activités de validation de l’observation de l’ARC s’étendent sur de nombreux programmes. La Direction générale de cotisation, de prestation et de service (DGCPS) a la responsabilité de recevoir et de traiter les déclarations électroniques et sur papier ainsi que d’envoyer un avis de cotisation (ADC) ou un avis de nouvelle cotisation (ADNC) au contribuable afin de l’informer de sa situation fiscale. Elle est également responsable de l’enregistrement et de la surveillance des préparateurs de déclarations de revenus, ainsi que de la prestation de service et de soutien à ceux-ci, aux développeurs de logiciels et aux contribuables. La Direction générale des recouvrements et de la vérification (DGRV) est responsable de la validation des renseignements présentés dans les déclarations de revenus, avant et après l’envoi d’un ADC ou d’un ADNC. Dans le cadre de l’exécution d’un programme national de validation de l’observation, la DGRV valide les déclarations de revenus et le droit à des prestations, et favorise l’observation des lois fiscales du Canda régissant la production, la déclaration, la retenue, l’inscription et le versement. Ces activités appuient les efforts de l’ARC visant l’observation et permettent de s’assurer que les contribuables remplissent leurs obligations par souci d’équité envers tous les Canadiens.

Cette étude d’évaluation a confirmé une transition importante de la production papier à la production électronique de 2005 à 2014 chez les particuliers ayant fréquemment recours aux services d’un préparateur de déclarations de revenus inscrit. Le nombre de déclarations électroniques traitées a augmenté de 86 %, passant de 11,9 millions de déclarations en 2005 à 22,1 millions de déclarations en 2014. Pendant cette même période, le nombre de particuliers ayant eu recours à un préparateur de déclarations de revenus inscrit a augmenté de 91 %, passant de 7,8 millions de particuliers en 2005 à 14,9 millions de particuliers en 2014. En ce qui a trait aux activités d’observation, l’accent est de plus en plus mis sur des interventions précoces de validation de l’observation depuis l’exercice 2005 à 2006 en raison des renseignements d’entreprise recueillis en ce qui concerne le comportement des contribuables. Pendant l’exercice 2005 à 2006, 689 millions de dollars en impôts supplémentaires ont fait l’objet de cotisations dans le cadre des programmes de validité de confiance, de revue du traitement et de rapprochement T1, par rapport à 1,3 milliard de dollars pendant l’exercice 2014 à 2015. Il s’agit d’une augmentation de 100 % en cotisations totales.

Dans la plupart des cas, aucune contrainte administrative, sous le contrôle de l’ARC, n’a été considérée comme ayant une incidence négative sur les particuliers qui ont employé des méthodes de production électronique. L’ARC a transformé son administration fiscale – l’organisation, les processus de travail et les systèmes – pour l’harmoniser avec les progrès liés à la production électronique.

On a d’ailleurs constaté que les personnes consultées dans le cadre de cette étude, à l’Administration centrale et dans les régions, sont professionnelles, résilientes et capables de s’adapter au changement. Elles font surtout preuve de leur engagement à l’égard de l’excellence dans la prestation de services.

Le profil des déclarations de revenus de 2014 et l’analyse de validation de l’observation sont positifs et aucune contrainte majeure n’a été relevée par suite de la transition de la production papier à la production électronique. Cependant, pour mieux comprendre l’incidence des préparateurs de déclarations de revenus inscrits sur l’administration fiscale de l’ARC et les particuliers qui paient pour ses services, une étude indépendante pourrait fournir des points de vue supplémentaires sur l’efficacité de la méthode de production de déclarations de revenus à l’aide de la TED. En outre, étant donné que les systèmes électroniques fonctionnent comme prévu, il est possible de promouvoir la production électronique auprès de certains groupes et d’examiner la transmission des données comprises dans certaines annexes et certains formulaires d’impôt pour appuyer les activités d’observation et les interactions avec les Canadiens. Les employés, qui sont la pierre angulaire de l’administration de l’ARC, ont fortement exprimé le besoin de faire le bilan des mises à niveau du système qui ont été effectuées dans le cadre du projet de Restructuration des systèmes T1 (RST1). L’objectif consiste à atténuer les répercussions imprévues sur la santé et le mieux-être des employés, ainsi qu’à veiller à ce qu’un environnement de travail fonctionnel soit en place pour offrir des services efficaces et exacts aux Canadiens.

Les réponses de la direction ont été formulées pour les trois recommandations suivantes :

- La DGCPS, en consultation avec les intervenants de l’ARC, devrait entreprendre une analyse exhaustive pour déterminer des moyens de promouvoir la production électronique et d’accroître le taux de participation des groupes dont la transition de la production papier à la production électronique est plus lente.

- La DGCPS, en consultation avec les intervenants de l’ARC, devrait étudier et évaluer la possibilité de transmettre des données de certains formulaires d’impôt et de certaines annexes afin d’appuyer les activités d’observation et les interactions avec les Canadiens.

- La DGCPS, en consultation avec les intervenants de l’ARC, devrait faire le bilan des mises à niveau du système et répondre aux préoccupations des employés à l’égard du projet RST1.

Introduction

En juin 2016, le Comité de gestion de la vérification et de l’évaluation de l’Agence du revenu du Canada (ARC) a approuvé le cadre d’évaluation pour l’étude intitulée « Services électroniques – Comportement en matière d’observation des particuliers – Production des déclarations de revenus ». Cette étude faisait partie du Plan de vérification et d’évaluation axé sur les risques 2015 à 2018 de la Direction générale de la vérification de l’évaluation et des risques (DGVER), qui a reçu l’approbation du Conseil de direction le 9 juin 2015.

Le ministère des Finances Canada établit et évalue les lois et politiques fiscales sur le plan fédéral, alors que l’ARC est l’organisme responsable d’appliquer ces lois, y compris la Loi de l’impôt sur le revenu (LIR) du Canada. Par conséquent, la portée de cette évaluation était limitée à l’administration par l’ARC des dispositions de la LIR.

Le cadre d’évaluation a relevé les trois enjeux d’évaluation suivants :

Enjeu 1 : Quel est le profil et le comportement en matière d’observation des particuliers qui produisent des déclarations de revenus électroniques et sur papier?

- Quel est le taux de croissance et le profil des déclarants de revenus?

- Le cas échéant, quelles sont les contraintes de la production électronique?

- Quelle est l’incidence de la production électronique, le cas échéant, sur les activités d’observation?

Enjeu 2 : Dans quelle mesure l’ARC a-t-elle transformé son administration fiscale afin de l’harmoniser avec les avancées dans la production électronique des déclarations de revenus pour les particuliers?

- Les structures organisationnelles et les processus de travail ont-ils été harmonisés afin d’appuyer les avancées dans la production électronique?

- Les systèmes ont-ils été harmonisés avec les avancées dans la production électronique afin d’appuyer les efforts horizontaux en matière d’observation fiscale?

Enjeu 3 : Existe-t-il des solutions de rechange ou des modifications qui pourraient aider l’ARC à améliorer l’administration de la production électronique des déclarations de revenus pour les particuliers?

- Le cas échéant, quels changements permettraient d’améliorer l’administration de la production des déclarations de revenus à l’ARC?

- Quelles approches de rechange ou autres modifications pourrait-on adopter en tenant compte des stratégies et des pratiques exemplaires provenant d’autres administrations fiscales ayant un régime fiscal semblable à celui du Canada?

- Quelles stratégies ont été mises en place ou sont prévues qui pourraient servir à améliorer l’administration de la production des déclarations de revenus à l’ARC?

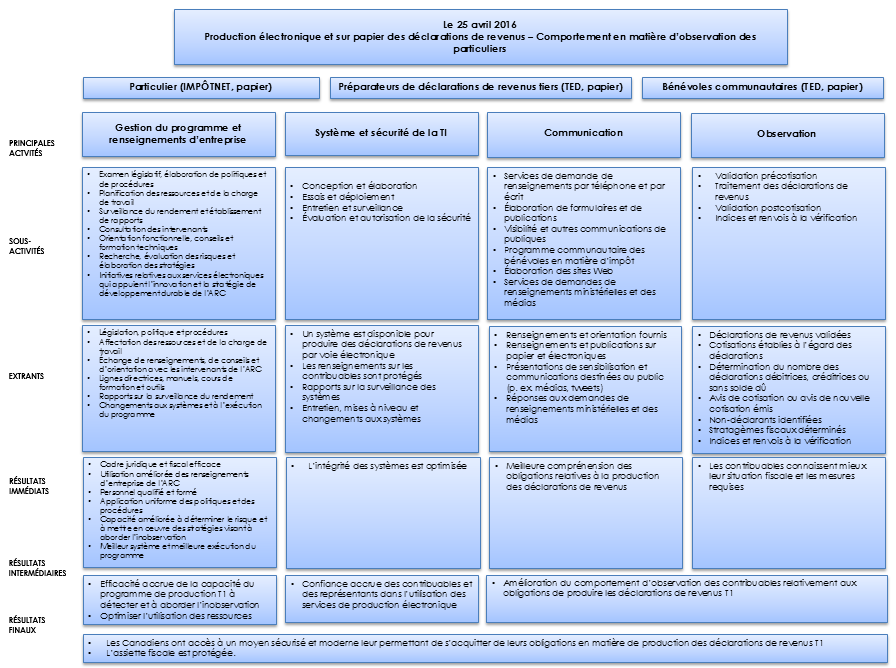

Le présent rapport résume les constatations liées à ces enjeux et aux questions de recherche. Les constatations ont pour but de fournir à la haute direction de l’ARC des renseignements sur le taux de croissance et les caractéristiques des déclarations de revenus des particuliers T1 (déclarations de revenus) et sur l’état actuel de l’administration fiscale de l’ARC relativement à la transition à la production électronique des déclarations de revenus. L’étude a également permis de déterminer des solutions de rechange ou des modifications possibles qui pourraient améliorer l’administration fiscale de l’ARC. Le modèle logique qui se trouve à l’annexe A illustre les extrants et les résultats de l’administration de la production électronique et sur papier des déclarations de revenus. L’annexe E présente les définitions des termes clés.

Contexte

Le régime fiscal canadien est fondé sur l’autocotisation. Le Canada perçoit l’impôt sur le revenu de toutes provenances des particuliers résidents du Canada et sur certains types de revenus de source canadienne gagnés par des non-résidents ou des résidents réputés. Cela signifie que les particuliers remplissent une déclaration de revenus afin de déclarer leur revenu annuel et de demander toute déduction ou tout crédit qui s’applique à leur situation conformément à la LIR et aux règlements. L’annexe B décrit les situations où une déclaration de revenus est requise ou les situations où il peut être avantageux pour un particulier de produire une déclaration de revenus.

En règle générale, les déclarations de revenus doivent être produites au plus tard le 30 avril de l’année suivant l’année d’imposition. Toutefois, dans les situations où un contribuable, ou son époux ou conjoint de fait, a exploité une entreprise au cours de l’année d’imposition, la déclaration de revenus doit être produite au plus tard le 15 juin si des impôts sont exigibles ou si le particulier demande un crédit d’impôt ou une prestation. Il est important de noter que tout solde dû doit être payé au plus tard le 30 avril, peu importe la date d’échéance de production de la déclaration de revenus.

On a ajouté plusieurs options électroniques à la méthode traditionnelle de production papier des déclarations de revenus. Les contribuables sont ainsi en mesure d’utiliser des logiciels de tiers pour préparer et produire leur propre déclaration de revenus à l’aide d’IMPÔTNETNote de bas de page 1 ou de demander à un préparateur inscritNote de bas de page 2 de préparer et de produire leur déclaration à l’aide de la transmission électronique des déclarations (TED)Note de bas de page 3. Toutefois, il existe des exceptions et des exclusions qui empêchent l’utilisation de la production électronique (Annexe C).

Un Programme communautaire des bénévoles en matière d’impôt, qui est une collaboration entre des organismes communautaires et l’ARC, existe également pour aider les particuliers ayant un revenu modeste et dont la situation fiscale est simple à produire leur déclaration de revenus. L’ARC peut également produire une déclaration de revenus au nom d’un particulier qui a reçu une demande formelle de produire une déclaration, mais qui a refusé de le faire. Ce programme facilite l’observation de la LIR et des règlements.

L’ARC améliore ses services électroniques et en fait la promotion en tant qu’un élément clé de son engagement à l’égard de l’excellence dans la prestation de services. L’atteinte de cet objectif signifie qu’elle suit le rythme des tendances qui façonnent notre environnement et transforment l’administration fiscale afin de l’harmoniser avec les avancées dans les services électroniques. Ceci permet aux Canadiens de choisir la façon dont ils veulent produire leurs déclarations de revenus. En raison du changement de la production papier à la production électronique des déclarations de revenus, l’ARC a dû modifier ses systèmes et processus afin de pouvoir accepter et valider les déclarations électroniques tout en assurant la confidentialité des renseignements sur les contribuables.

Autorité fonctionnelle

La production, le traitement et la validation des déclarations de revenus sont les principales responsabilités de la Direction générale de cotisation, de prestation et de service (DGCPS) et de la Direction générale des recouvrements et de la vérification (DGRV). Toutes les déclarations de revenus envoyées à l’ARC sont assujetties à différents niveaux de validation. Un avis des résultats sous forme d’un avis de cotisation (ADC) ou d’un avis de nouvelle cotisation (ADNC) est ensuite envoyé au contribuable.

À l’ARC, la DGCPS est responsable de recevoir et de traiter les déclarations électroniques et sur papier ainsi que d’envoyer un ADC ou un ADNC au contribuable afin de l’informer de sa situation fiscale. Elle est également responsable de l’enregistrement et de la surveillance des préparateurs de déclarations de revenus ainsi que de fournir un service et un soutien à ceux-ci, aux développeurs de logiciels et aux contribuables. La DGCPS était responsable de la validation des renseignements présentés dans les déclarations de revenus, mais cette responsabilité a été transférée à la DGRV au cours de l’exercice 2015-2016.

La DGRV est responsable de la validation des renseignements présentés dans les déclarations de revenus, avant et après l’envoi d’un ADC ou d’un ADNC. Dans le cadre de l’exécution d’un programme national de validation de l’observation, la DGRV valide les déclarations de revenus et le droit à des prestations, et favorise l’observation des lois fiscales du Canada régissant la production, la déclaration, la retenue, l’inscription et le versement. Ces activités appuient les efforts de l’ARC visant l’observation et permettent de s’assurer que les particuliers remplissent leurs obligations fiscales par souci d’équité envers tous les Canadiens.

Méthodes d’évaluation et approche

- On a établi un comité de travail formé de représentants de la DGCPS, de la DGRV, de la Direction générale de la stratégie et de l’intégration (DGSI) et de la Direction générale des affaires publiques (DGAP). Ce comité a appuyé la collecte de renseignements propres aux directions générales et l’examen des constatations et des recommandations préliminaires.

- Des entrevues internes ont été menées auprès de gestionnaires et membres du personnel de l’ARC. Les participants ont été sélectionnés de la DGCPS, de la DGRV, de la DGSI, de la DGAP, de la DGVER, de la Direction générale de l’informatique, de la Direction générale des appels ainsi que des régions de l’Atlantique, de l’Ontario et des Prairies.

- Un examen des politiques, des procédures, des règles administratives et des systèmes a été mené de concert avec les directions générales responsables.

- On a mené une série de macro-analyses des tendances dans le volume de déclarations de revenus électroniques et sur papier, du profil des déclarations de revenus de 2013 et de 2014, des exclusions et des restrictions dans la production électronique, des tendances des activités de validation (avant et après la cotisation), et des coûts estimés des activités de traitement des déclarations de revenus et de validation de l’observation.

- Un examen a également été mené des pratiques exemplaires et des nouvelles tendances dans le domaine de la production électronique des déclarations de revenus dans d’autres pays, tels que les États-Unis (É.-U.), le Royaume-Uni (R.-U.), l’Australie et le Danemark.

Limites et contraintes de l’étude

Puisque cette étude mettait l’accent sur une macro-analyse de l’administration de l’ARC, l’évaluation des risques et les processus de cotation de l’Agence pour les activités de validation de l’observation n’ont pas fait l’objet d’un examen, car ils sont étroitement surveillés afin de protéger l’intégrité de l’administration de l’impôt au Canada. Les programmes de la DGCPS et de la DGRV ont également évolué de 2005 à 2014, ce qui a eu une incidence sur la capacité de fournir une analyse exhaustive des coûts liés au traitement et à la validation des déclarations de revenus. Par conséquent, l’analyse des coûts dans le présent rapport, qui vise à répondre à la question de savoir si les coûts engagés pour traiter ou valider une déclaration ont augmenté ou diminué, devrait être considérée comme une estimation de base. De plus, les coûts liés au fonctionnement et à l’entretien, aux immobilisationsNote de bas de page 4 et aux systèmes n’ont pas été pris en compte puisqu’ils ne pouvaient pas être isolés dans une activité de programme en particulier.

Constatations

Cette étude a confirmé une transition importante de la production papier à la production électronique de 2005 à 2014 chez les particuliers ayant fréquemment recours aux services d’un préparateur de déclarations de revenus inscrit. Dans la plupart des cas, aucune contrainte administrative, sous le contrôle de l’ARC, n’a été considérée comme ayant empêché les particuliers d’utiliser les méthodes de production électronique à leur disposition. L’ARC a aussi transformé son administration fiscale – l’organisation, les processus de travail et les systèmes – pour l’harmoniser avec les progrès liés à la production électronique. Les activités d’observation font toujours partie intégrante du régime fiscal d’autocotisation du Canada. On a d’ailleurs constaté que les personnes consultées dans le cadre de cette étude, à l’Administration centrale et dans les régions, sont professionnelles, résilientes et capables de s’adapter au changement. Elles s’engagent surtout à veiller à ce que tous les contribuables remplissent leurs obligations fiscales et paient leur juste part en impôt.

La prochaine section du rapport décrit les résultats de l’étude d’évaluation, ainsi que les possibilités qui pourraient soutenir l’administration fiscale de l’ARC et améliorer le service à la clientèle.

1. Les volumes de traitement des déclarations produites par voie électronique ont considérablement augmenté depuis 2005

Chaque année, les particuliers doivent produire leurs déclarations afin de déclarer leurs revenus et leurs déductions à l’ARC. À la suite de l’analyse des données statistiques sur le traitement des périodes de production de 2005 à 2014, une transition importante de la production papier à la production électronique a été confirmée.

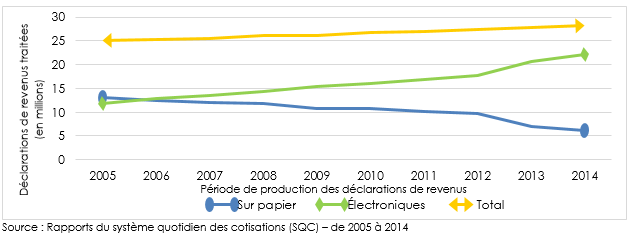

Au cours de la période de production de 2005, 25 millions de déclarations ont été traitéesNote de bas de page 5 par rapport à 28,3 millions en 2014. Cela représente une augmentation de 13 % du volume total des déclarations traitées (figure 1).

Figure 1 – Tendance relative au volume de déclarations papier ou électroniques traitées – périodes de production de 2005 à 2014

Description de l’image

Figure 1 – Tendance relative au volume de déclarations papier ou électroniques traitées – périodes de production de 2005 à 2014

13 083 855 déclarations sur papier, 11 908 238 déclarations électroniques pour un total de 24 992 093 déclarations de revenus ont été traitées en 2005

12 508 322 déclarations sur papier, 12 848 238 déclarations électroniques pour un total de 25 356 560 déclarations de revenus ont été traitées en 2006

12 045 807 déclarations sur papier, 13 452 488 déclarations électroniques pour un total de 25 498 295 déclarations de revenus ont été traitées en 2007

11 737 209 déclarations sur papier, 14 411 108 déclarations électroniques pour un total de 26 148 317 déclarations de revenus ont été traitées en 2008

10 777 830 déclarations sur papier, 15 308 948 déclarations électroniques pour un total de 26 086 778 déclarations de revenus ont été traitées en 2009

10 747 649 déclarations sur papier, 16 127 647 déclarations électroniques pour un total de 26 875 296 déclarations de revenus ont été traitées en 2010

10 167 493 déclarations sur papier, 16 873 899 déclarations électroniques pour un total de 27 041 392 déclarations de revenus ont été traitées en 2011

9 767 536 déclarations sur papier, 17 647 347 déclarations électroniques pour un total de 27 414 883 déclarations de revenus ont été traitées en 2012

7 074 741 déclarations sur papier, 20 762 373 déclarations électroniques pour un total de 27 837 114 déclarations de revenus ont été traitées en 2013

6 162 087 déclarations sur papier, 22 134 593 déclarations électroniques pour un total de 28 296 680 déclarations de revenus ont été traitées en 2014

Les déclarations de revenus traitées par l’ARC peuvent être produites par voie électronique de plusieurs façons différentes. Les particuliers peuvent opter pour le logiciel IMPÔTNET gratuit d’après leur situation fiscale ou acheter un logiciel tiers afin de préparer et de produire leur propre déclaration de revenus à l’aide d’IMPÔTNET. Ils peuvent demander à un préparateur de déclarations de revenus inscrit de préparer et de produire leur déclaration, puis payer les coûts connexes. Dans certaines circonstances, les particuliers ayant un revenu modeste et une situation fiscale simple peuvent recourir au Programme communautaire des bénévoles en matière d’impôt (PCBMI) pour préparer leur déclaration de revenus. Afin de mieux comprendre le recours à la production électronique par les particuliers, un examen des méthodes de production électronique à l’aide d’IMPÔTNET et de la TED a été amorcé pour les périodes de production de 2005 et de 2014.

Cette analyse a révélé que le nombre de déclarations électroniques traitées a augmenté de 86 %, passant de 11,9 millions de déclarations en 2005 à 22,1 millions de déclarations en 2014. Au cours de la même période, le nombre de particuliers ayant utilisé IMPÔTNETNote de bas de page 6 a augmenté de 76 %, passant de 4,1 millions à 7,2 millions de particuliers, tandis que le nombre de particuliers ayant eu recours à un préparateur de déclarations de revenus inscrit (TED) a augmenté de 91 %, passant de 7,8 millions à 14,9 millions de particuliers.

2. La production électronique est la méthode la plus fréquemment utilisée par les particuliers pour remplir leurs obligations en matière de production de déclarations

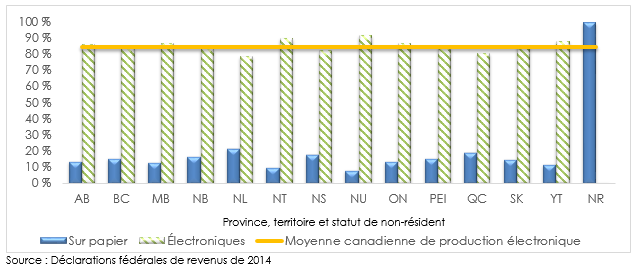

Pour mieux déterminer si la production électronique était uniforme dans l’ensemble des provinces et des territoires au Canada, et veiller à ce que la transition vers la production électronique n’ait pas eu des répercussions négatives sur un segment de la population en particulier, les déclarations de revenus de 2014 ont été tirées de l’Entrepôt de données de l’AgenceNote de bas de page 7 pour faire l’objet d’un examen.

L’analyse de 27,8 millions de déclarations pour l’année d’imposition 2014 a été entamée, en tenant compte du fait que les non-résidents, à savoir un peu plus de 200 000 particuliers, ont été exclus parce qu’ils doivent produire leurs déclarations sur papier. Cette analyse a révélé que la production électronique était la méthode la plus fréquemment utilisée dans l’ensemble des provinces et des territoires au Canada, soit 84 % des particuliers à l’échelle nationale (figure 2).

Figure 2 – Pourcentage des déclarations de revenus de 2014 produites par province, territoire et statut de non-résident ainsi que par méthode de production

Description de l’image

Figure 2 – Pourcentage des déclarations de revenus de 2014 produites par province, territoire et statut de non-résident ainsi que par méthode de production

Le pourcentage des déclarations de revenus produites en Alberta en 2014 est de 13,70% sur papier et de 86,30% électroniques

Le pourcentage des déclarations de revenus produites en Colombie-Britannique en 2014 est de 15,67% sur papier et de 84,33% électroniques

Le pourcentage des déclarations de revenus produites au Manitoba en 2014 est de 13,10% sur papier et de 86,90% électroniques

Le pourcentage des déclarations de revenus produites au Nouveau-Brunswick en 2014 est de 16,59% sur papier et de 83,41% électroniques

Le pourcentage des déclarations de revenus produites à Terre-Neuve-et-Labrador en 2014 est de 21,44% sur papier et de 78,56% électroniques

Le pourcentage des déclarations de revenus produites aux Territoires du Nord-Ouest en 2014 est de 10,07% sur papier et de 89,93% électroniques

Le pourcentage des déclarations de revenus produites en Nouvelle-Écosse en 2014 est de 17,75% sur papier et de 82,25% électroniques

Le pourcentage des déclarations de revenus produites au Nunavut en 2014 est de 8,26% sur papier et de 91,74% électroniques

Le pourcentage des déclarations de revenus produites en Ontario en 2014 est de 13,45% sur papier et de 86,55% électroniques

Le pourcentage des déclarations de revenues produites à l’Île-du-Prince-Édouard en 2014 est de 15,74% sur papier et de 84,26% électroniques

Le pourcentage des déclarations de revenus produites au Québec en 2014 est de 19,52% sur papier et de 80,48% électroniques

Le pourcentage des déclarations de revenus produites en Saskatchewan en 2014 est de 14,79% sur papier et de 85,21% électroniques

Le pourcentage des déclarations de revenus produites au Yukon e 2014 est de 12,01% sur papier et de 87,99% électroniques

Le pourcentage des déclarations de revenus produites par des Non-Résidents du Canada en 2014 est de 99,52% sur papier et de 0,48% électroniques

La Moyenne canadienne de production électronique des déclarations de revenus en 2014 est de 84%

Le total national de 84 % pour la méthode de production électronique des déclarations de 2014 est, dans la plupart des cas, comparable à celle d’autres pays où des méthodes de production électronique non obligatoires semblables sont utilisées. Par exempleNote de bas de page 8, en 2013, le taux de déclarations produites par voie électronique était de 83 % aux États-Unis et de 85 % au Royaume-Uni. Selon la recherche documentaire, le lancement du service « Préremplir ma déclaration » a augmenté le taux de production électronique; en effet, d’autres pays offrant cette capacité ont atteint un taux supérieur à 90 %. Par exemple, des taux de 93 % et de 98 % ont été enregistrés, respectivement, en Australie et au Danemark. Le Canada a lancé cette capacité pour l’année d’imposition 2015, de manière à soutenir davantage la transition vers la production électronique.

Puisque Revenu Québec administre son propre impôt provincial, des données statistiques tirées de son site Web ont fait l’objet d’un examen pour comparer les déclarations traitées par cette administration aux déclarations d’impôt fédéral qui sont administrées par l’ARC. Cette analyse a révélé que 79 % des déclarations d’impôt provincial du Québec ont été produites par voie électronique en 2014, tandis que 81 % des déclarations d’impôt fédéral du Québec ont été produites par voie électronique auprès de l’ARC.

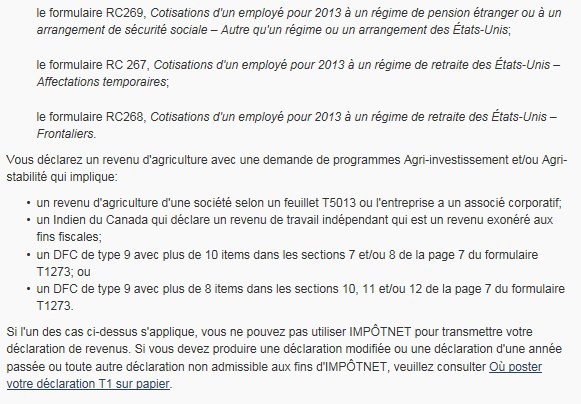

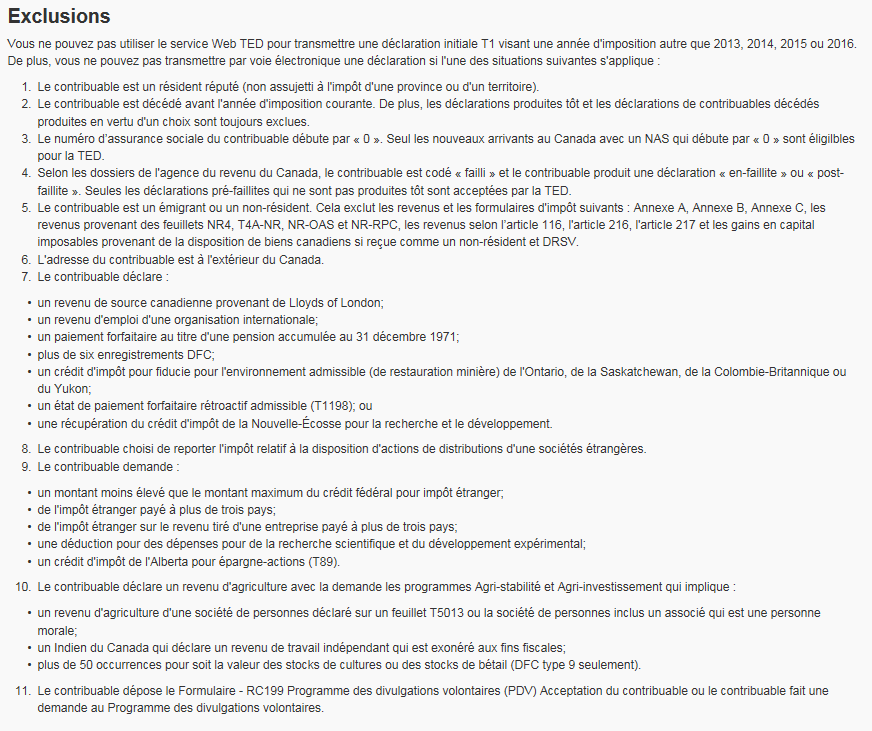

De plus, les exclusions et les restrictions en place qui empêchent un particulier de produire une déclaration par voie électroniqueNote de bas de page 9 ont considérablement diminué. Depuis 2016, les déclarations pluriannuelles, les déclarations préfaillite, les modifications et les déclarations des nouveaux arrivantsNote de bas de page 10 peuvent être produites par voie électronique. De cette façon, plus de particuliers canadiens peuvent utiliser le service et produire les déclarations par voie électronique. L’ARC a estiméNote de bas de page 11 que ces modifications au système permettront à 95 % des particuliers de produire leurs déclarations par voie électronique s’ils choisissent de le faire. L’ARC continue d’examiner ces exclusions et ces restrictions pour offrir des capacités de production électronique à plus en plus de Canadiens et apportera des modifications au système lorsqu’il est logique de le faire sur le plan des affaires.

Une analyse des coûts a été amorcée pour déterminer si la transition vers la production électronique a eu une incidence sur les ressources de l’ARC permettant de traiter les déclarations de revenus. Cette analyse était fondée sur les coûts salariaux directs et indirects selon les données administratives de l’ARC qui existaient en 2014, puis ont été retracées à 2005. Cette analyse a révélé que le coût estimé du traitement des déclarations de revenus était de 1,41 $ pendant l’exercice 2005 à 2006 et a diminué de 29 % pour passer à 1 $ pendant l’exercice 2014 à 2015. Cette estimation de base suggère que les coûts de traitement des déclarations ont diminué par suite de la transition vers la production électroniqueNote de bas de page 12.

3. Certains groupes pour lesquels un profil a été établi ont affiché un taux d’utilisation plus faible des méthodes de production électronique et un recours plus élevé à un préparateur de déclarations de revenus inscrit

Les profils des particuliers servent de guide pour mieux comprendre toute variable ayant une incidence sur l’administration fiscale de l’ARC relativement à la transition de la production papier à la production électronique. Aux fins de cette étude, des profils ont été établis pour sept groupes formés en fonction de la population de déclarants de 2014, d’entrevues de l’ARC et de la recherche documentaire.

Dans l’ensemble, les groupes pour lesquels un profil a été établi étaient, dans la plupart des cas, conformes aux résultats en matière de production des déclarations de 2014 à l’échelle nationale, selon lesquels le taux d’utilisation de méthodes de production électronique s’élevait à 84 % et le taux de recours à un préparateur de déclarations de revenus inscrit, à 56 %. Toutefois, certains groupes pour lesquels un profil a été établi ont affiché un taux d’utilisation plus faible des méthodes de production électronique et un recours plus élevé à un préparateur de déclarations de revenus inscrit. Les principales observations par groupe et les raisons possibles de choisir de recourir à un préparateur de déclarations de revenus inscrit sont décrites ci-dessous. La figure 3 fournit un sommaire de l’analyse des profils pour l’année d’imposition 2014, tandis que l’annexe D fournit des détails par province et territoire.

Faible revenu

Les valeurs de revenu établies de la prestation fiscale pour le revenu de travail ont été utilisées pour définir et répartir le groupe à faible revenu à partir des déclarations de revenus de 2014. Ce programme établit les seuils de revenu net faible à 37 195 $ pour le Nunavut, à 20 072 $ pour le Québec, à 19 721 $ pour la Colombie-Britannique, à 19 139 $ pour l’Alberta et à 17 986 $ pour le reste du Canada.

Le groupe à faible revenu, qui comptait 10 millions de particuliers, correspondait à 36 % de la population de déclarants de 2014. Les membres de ce groupe ont été plus nombreux à recourir à la production papier (22 % par rapport au total national de 16 %). En revanche, ils ont plus fréquemment choisi de produire leurs déclarations par voie électronique (78 %) et 55 % d’entre eux ont eu recours à un préparateur de déclarations de revenus inscrit.

L’analyse du groupe à faible revenu par province et territoire a révélé que les taux les plus élevés de recours à un préparateur de déclarations de revenus inscrit ont été enregistrés au Nunavut (81 %) et dans les Territoires-du-Nord-Ouest (74 %). Cela pourrait être attribuable au fait que les déductions pour les habitants de régions éloignées requièrent plus d’expertise pour bien remplir la demande, ce qui pourrait être à l’avantage du contribuable.

Secteur géographique – rural et urbain

En ce qui concerne les groupes des zones rurales et urbaines, le code postal attribué par Postes CanadaNote de bas de page 13 a été utilisé pour définir et répartir ces deux groupes à partir des déclarations de revenus de 2014.

Le groupe des zones rurales comptait 4,6 millions de particuliersNote de bas de page 14, ou 16 % de la population de déclarants de 2014, tandis que le groupe des zones urbaines comptait 22,4 millions de particuliers, ou 81 % de la population. Les groupes des zones rurales et urbaines ont plus fréquemment choisi de produire leurs déclarations par voie électronique, soit à un taux de 85 % et de 84 %, respectivement. Ils ont d’ailleurs eu recours à un préparateur de déclarations de revenus inscrit dans 62 % et 55 % des cas, respectivement.

Il est reconnu que l’accès Internet à large bande, sur lequel l’ARC n’a aucun contrôle, a une incidence sur certains Canadiens. Le Conseil de la radiodiffusion et des télécommunications canadiennes (CRTC) a indiquéNote de bas de page 15 que 2 millions de ménages canadiens (18 %) ne disposent pas d’un accès Internet à large bande. Le CRTC vise à accroître la disponibilité de l’accès Internet à large bande de 8 % d’ici 2021, ce qui pourrait favoriser une augmentation de la production électronique.

Personnes handicapées

Le groupe des personnes handicapées a été créé en sélectionnant des particuliers qui reçoivent un crédit d’impôt pour personnes handicapées sur leur déclaration de revenus de 2014.

Le groupe des personnes handicapées, qui comptait 1,1 million de particuliers, correspondait à 4 % de la population de déclarants de 2014. Les membres de ce groupe ont plus fréquemment choisi de produire leurs déclarations par voie électronique (81 %) et ont eu recours à un préparateur de déclarations de revenus inscrit dans 62 % des cas. Cela pourrait être attribuable aux contraintes d’une invalidité en particulier, à la complexité du crédit d’impôt pour personnes handicapées, aux demandes liées aux frais médicaux connexes ou au besoin de faire remplir la déclaration de revenus par une personne qui connaît mieux ce type de déduction.

Jeunes et personnes âgées

Les jeunes ont été définis comme les personnes de moins de 20 ans qui ont produit une déclaration de revenus de 2014, tandis que les personnes âgées ont été définies comme les personnes de 65 ans et plus.

Les jeunes représentaient 1,1 million de particuliers et les personnes âgées, 5,8 millions de particuliers, ce qui correspond respectivement à 4 % et à 21 % de la population de déclarants de 2014. Les jeunes et les personnes âgées ont été plus nombreux à recourir à la production papier (21 % et 22 %, respectivement, par rapport au total national de 16 %). Les jeunes et les personnes âgées ont plus fréquemment choisi de produire leurs déclarations par voie électronique (79 % et 78 %) et ont eu recours à un préparateur de déclarations de revenus inscrit dans 56 % et 58 % des cas, respectivement.

Le recours à la production papier par les personnes âgéesNote de bas de page 16 peut être attribuable au manque de connaissances en informatique, à l’accès à Internet ou à l’habitude de remplir des déclarations papier depuis des années pour remplir leurs obligations fiscales. Pour ce qui est des jeunes, il se peut qu’un membre de la famille, probablement une personne âgée, remplisse leur déclaration pour eux, qu’ils n’aient pas une adresse permanente ou qu’ils doivent produire leur déclaration en format papier s’ils le font pour la première fois et leurs renseignements ne figurent pas dans le fichier maître des déclarations T1.

Travailleurs indépendants

Le groupe des travailleurs indépendants a été créé en fonction de la principale source de revenus indiquée sur la déclaration de revenus de 2014.

Le groupe des travailleurs indépendants, qui comptait 6,6 millions de particuliers, correspondait à 24 % de la population de déclarants de 2014. Les membres de ce groupe ont plus fréquemment choisi de produire leurs déclarations par voie électronique (87 %) et ont eu recours à un préparateur de déclarations de revenus inscrit dans 68 % des cas, à savoir le taux le plus élevé parmi tous les groupes pour lesquels un profil a été établi. Selon l’analyse, 30 % des particuliers du groupe des travailleurs indépendants qui ont déclaré un revenu de location brut supérieur à 125 000 $ ont eu recours à la production papier. Cela pourrait être attribuable au fait que seulement un maximum de six (6) formulaires T776, État des loyers de biens immeubles, peut être produit par voie électronique. Cette population, dont les membres ont produit 47 188 déclarations, était relativement faible et des modifications aux capacités du système, qui visent à accroître le nombre de particuliers pouvant produire leur déclaration par voie électronique, font régulièrement l’objet d’examens et de mises à jour lorsqu’il est logique de le faire sur le plan des affaires.

Nouveaux arrivants au Canada

Aux fins de l’impôt sur le revenu, un immigrant n’est considéré comme un nouvel arrivant au Canada que la première année où il est un nouveau résident du pays. Le groupe des nouveaux arrivants a été créé à partir de données saisies dans les déclarations de revenus de 2013 et le même groupe a fait l’objet d’un suivi en 2014 afin que soit évalué tout changement relatif à la méthode de production des déclarations.

Le groupe des nouveaux arrivants, qui comptait 217 262 particuliers, correspondait à 0,8 % de la population de déclarants de 2014. Cette analyse a révélé que 49 % des nouveaux arrivants ont produit leur déclaration de revenus par voie électronique au cours de leur première année d’imposition (2013)Note de bas de page 17, tandis que ce chiffre est passé à 82 % au cours de la deuxième année d’imposition (2014). D’ailleurs, ils ont eu recours à un préparateur de déclarations de revenus inscrit dans 61 % des cas durant cette même année. Cela pourrait être attribuable en partie au fait qu’ils ne connaissent pas le régime fiscal canadien ou les méthodes de production offertes et qu’ils ont besoin d’aide pour déclarer leur revenu de façon exacte, de façon à remplir leurs obligations fiscales et à recevoir l’ensemble des prestations et des crédits auxquels ils ont droit.

Sexe

Le sexe a été déterminé à partir du champ relatif au sexe dans le fichier maître des déclarations T1 de la population de déclarants de 2014.

Cette analyse a révélé un partage 50-50 d’hommes et de femmes au sein de la population de déclarants de 2014. Dans ce groupe, les particuliers des deux sexes ont plus fréquemment choisi de produire leurs déclarations par voie électronique (84 %) et ont eu recours à un préparateur de déclarations de revenus inscrit dans 56 % des cas. Par conséquent, il a été constaté par suite de cette analyse que le sexe n’a aucune incidence sur le choix de la méthode de production.

Les résultats de l’analyse des profils suggèrent qu’il n’y a aucune variable principale pour les groupes pour lesquels un profil a été établi en ce qui a trait à la transition de la production papier à la production électronique. Toutefois, les membres des groupes des zones rurales, des personnes handicapées, des personnes âgées, des travailleurs indépendants et des nouveaux arrivants au Canada (pendant la deuxième année d’imposition) ont été plus nombreux à recourir à un préparateur de déclarations de revenus inscrit par rapport au total de 56 % à l’échelle nationale. À la suite des entrevues de l’ARC, il a été constaté que le choix de recourir à un préparateur de déclarations de revenus inscrit par tous les groupes pourrait indiquer un manque d’expertise ou de connaissances en raison de la complexité croissante de la LIR et le désir d’un particulier de s’assurer qu’il déclare son revenu de façon exacte afin de recevoir toutes les prestations et tous les crédits auxquels il a droit. Le ministère des Finances élabore la LIR et les lois correspondantes, tandis que l’ARC est responsable de l’administration de la LIR. L’ARC reconnaît que la LIR est complexe et aide les particuliers à remplir leurs obligations en matière de production de déclarations en offrant :

- des services téléphoniques et de demandes de renseignements écrites;

- des guides, des formulaires et des publications d’impôt;

- le PCBMI, le Programme de visibilité et d’autres communications publiques.

Figure 3 – Sommaire de l’analyse des profils pour l’année d’imposition 2014

| Groupes | Population | Sur Papier | Total des déclarations électroniques | Électroniques - IMPÔTNET | Électroniques - TED |

|---|---|---|---|---|---|

| Faible revenu | 10 042 303 | 22 % | 78 % | 23 % | 55 % |

| Zones rurales | 4 567 697 | 15 % | 85 % | 23 % | 62 % |

| Zones urbaines | 22 382 169 | 16 % | 84 % | 29 % | 55 % |

| Codes postaux invalides ou manquants | 885 725 | 36 % | 64 % | 12 % | 52 % |

| Personnes handicapées | 1 111 064 | 19 % | 81 % | 19 % | 62 % |

| Jeunes | 1 120 329 | 21 % | 79 % | 23 % | 56 % |

| Personnes âgées | 5 774 836 | 22 % | 78 % | 20 % | 58 % |

| Travailleurs indépendants | 6 592 861 | 13 % | 87 % | 19 % | 68 % |

| Nouveaux arrivants au Canada (2013) | 235 434 | 51 % | 49 % | 7 % | 42 % |

| Nouveaux arrivants au Canada (2014) | 217 262 | 18 % | 82 % | 21 % | 61 % |

| Femmes | 14 235 942 | 16 % | 84 % | 28 % | 56 % |

| Hommes | 13 511 285 | 16 % | 84 % | 28 % | 56 % |

| Non valide ou en blanc | 88 364 | 91 % | 9 % | 2 % | 7 % |

| Total national | 27 835 591 | 16 % | 84 % | 28 % | 56 % |

Source : Déclarations de revenus de 2014

Il est possible d’accroître le taux d’utilisation des méthodes de production électronique au sein de certains groupes ayant fait l’objet de l’analyse des profils dont la transition de la production papier à la production électronique est plus lente. Tout particulièrement, les personnes ayant un faible revenu, les personnes handicapées, les jeunes et les personnes âgées produisent tous des déclarations sur papier à un taux plus élevé que le total de 16 % à l’échelle nationale. On reconnaît que la DGCPS entreprend des initiatives pour améliorer le taux d’utilisation des méthodes de production électronique. Une analyse exhaustive, visant à déterminer des façons de promouvoir la production électronique et d’accroître le taux d’utilisation pour ces trois groupes, pourrait cependant améliorer le service aux Canadiens et aider à combler l’écart entre le nombre de personnes qui peuvent produire leur déclaration par voie électronique et le nombre de personnes qui choisissent de le faire.

4. Les activités de validation de l’observation ont pris de l’ampleur et ont été adaptées à la transition vers la production électronique

Étant donné que le régime fiscal canadien repose sur l’autocotisation, l’ARC est tenue d’examiner un certain nombre de déclarations de revenus chaque année pour s’assurer que les contribuables ont droit aux remboursements qu’ils ont demandés et que les montants ont été calculés correctement. Ces examens sont un élément important des activités d’observation de l’ARC qui visent à maintenir l’intégrité du régime fiscal canadien et la confiance des Canadiens en celui-ci.

Certaines déclarations de revenus sont choisies au hasard, mais la majorité des déclarations sont sélectionnées en fonction d’un système de cotation sophistiqué. Ce système de cotation est conçu pour intégrer plusieurs facteurs en vue de repérer les déclarations qui sont les plus susceptibles de contenir des demandes inexactes. L’ARC ne cible ni n’exclut toute catégorie de personnes ou méthode de production en particulier pendant l’examen des déclarations de revenus. Elle traite tous les Canadiens de manière équitable en sélectionnant les déclarations aux fins d’examen selon des critères justes et non discriminatoires.

Les activités d’observation servent à valider les renseignements sur les contribuables dès que possible et au meilleur coût, de façon à appuyer la cotisation et le recouvrement de l’impôt dans le régime fiscal d’autocotisation du Canada. Pour résoudre les problèmes d’inobservation, l’ARC collabore avec les particuliers pour s’assurer qu’ils comprennent leurs obligations fiscales, leur apprendre à produire leurs déclarations de façon exacte en corrigeant les erreurs, ainsi que déterminer et prendre des mesures d’application, au besoin, pour les particuliers qui choisissent de ne pas respecter entièrement leurs obligations fiscales.

Depuis 2005, l’ARC doit anticiper et planifier la nature changeante de la méthode de production choisie par les Canadiens et s’y adapter, tout en s’assurant que les renseignements sont protégés et utilisés aux fins prévues.

Cette section du rapport décrit les principales activités d’observation des programmes préalables et postérieurs à la validation relativement aux validités de confiance (VC), à la revue du traitement (RT) et au rapprochement T1.

Pour déterminer si la production électronique a eu une incidence sur les activités de validation de l’observation, on a entamé une analyse des tendances relatives aux activités d’observation globales en matière de VC et de RTNote de bas de page 18 par méthode de production pour l’exercice 2010 à 2011 à l’exercice 2014 à 2015.

Le programme de VC (avant la cotisation) sélectionne, aux fins d’examen, les déclarations contenant des demandes à risque plus élevé, tandis que les autres sont classées aux fins de sélection possible par le programme de RT (après la cotisation). Cette analyse a révélé que les programmes de RT et de VC étaient, dans la plupart des cas, harmonisés à la transition de la production papier à la production électronique. On a constaté que les activités de VC ne sont pas au même niveau que celles du programme de RT, mais elles avancent dans cette direction. Cela pourrait être attribuable en partie à la nature des déclarations sélectionnées par le programme de VC et aux différences liées au type d’inobservation relevée. La DGRV a reconnu cette question comme étant un domaine sur lequel il convient de se pencher dans le cadre de ses directives en matière de planification pour l’exercice 2016 à 2017Note de bas de page 19 (figure 4).

Figure 4 – Pourcentage de déclarations traitées relativement à l’activité de vérification de l’observation et par méthode de production (de l’exercice 2010 à 2011 à l’exercice 2014 à 2015)

| Exercice financier | Déclarations de revenus T1 traitées (SQC) - Sur papier | Déclarations de revenus T1 traitées (SQC) - Électroniques | VC - Sur papier | VC - Électroniques | RT - Sur papier | RT - Électroniques |

|---|---|---|---|---|---|---|

| 2010 à 2011 | 40 % | 60 % | 56 % | 44 % | 28 % | 72 % |

| 2011 à 2012 | 38 % | 62 % | 54 % | 46 % | 31 % | 69 % |

| 2012 à 2013 | 36 % | 64 % | 53 % | 47 % | 27 % | 73 % |

| 2013 à 2014 | 25 % | 75 % | 40 % | 60 % | 19 % | 81 % |

| 2014 à 2015 | 22 % | 78 % | 36 % | 64 % | 16 % | 84 % |

Source : Données internes de programme de la DGRV

L’ARC a indiqué que l’accent est de plus en plus mis sur des interventions d’observation précoces depuis l’exercice 2005 à 2006 en raison des renseignements d’entreprise recueillis en ce qui concerne le comportement des contribuables.

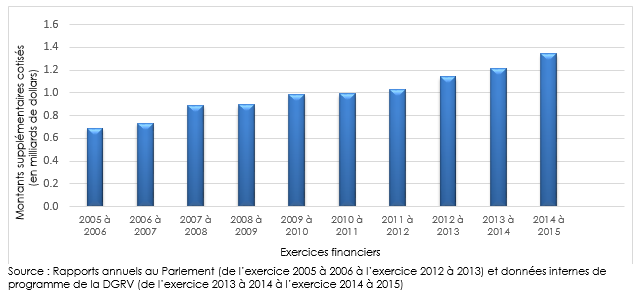

Pendant l’exercice 2005 à 2006, 689 millions de dollars en impôts supplémentaires ont fait l’objet de cotisations dans le cadre des programmes de VC, de RT et de rapprochement T1, par rapport à 1,3 milliard de dollars pendant l’exercice 2014 à 2015. Il s’agit d’une augmentation de 100 % en cotisations totales par des interventions d’observation précoces (figure 5).

Figure 5 – Résultats en matière d’observation – VC, RT et rapprochement T1 – montants supplémentaires cotisés (de l’exercice 2005 à 2006 à l’exercice 2014 à 2015)

Description de l’image

Figure 5 – Résultats en matière d’observation – VC, RT et rapprochement T1 – montants supplémentaires cotisés (de l’exercice 2005 à 2006 à l’exercice 2014 à 2015)

Le montant supplémentaire cotisé de l’exercice 2005 à 2006 est de 688 500 000$

Le montant supplémentaire cotisé de l’exercice 2006 à 2007 est de 734 700 000$

Le montant supplémentaire cotisé de l’exercice 2007 à 2008 est de 889 600 000$

Le montant supplémentaire cotisé de l’exercice 2008 à 2009 est de 895 000 000$

Le montant supplémentaire cotisé de l’exercice 2009 à 2010 est de 986 200 000$

Le montant supplémentaire cotisé de l’exercice 2010 à 2011 est de 994 000 000$

Le montant supplémentaire cotisé de l’exercice 2011 à 2012 est de 1 034 000 000$

Le montant supplémentaire cotisé de l’exercice 2012 à 2013 est de 1 141 000 000$

Le montant supplémentaire cotisé de l’exercice 2013 à 2014 est de 1 217 000 000$

Le montant supplémentaire cotisé de l’exercice 2014 à 2015 est de 1 344 000 000$

Afin de mieux comprendre la contribution de chacune des activités d’observation des programmes de VC, de RT et de rapprochement T1, chaque programme a fait l’objet d’une analyse distincte pour déterminer s’il a été touché par la transition vers la production électronique. Une macro-analyse a été entreprise puisque l’évaluation des risques de l’ARC et les processus de cotation relativement aux résultats de la vérification d’observation n’ont pas été examinés dans le cadre de l’étude, car ils sont étroitement surveillés en vue de protéger l’intégrité de l’administration de l’impôt au Canada.

Validité de confiance (VC)

Le programme de VC emploie diverses méthodes pour repérer les demandes à risque élevé avant la cotisation de la déclaration de revenus et empêche les contribuables de recevoir des remboursements injustifiés. Les coûts liés aux activités d’observation après la cotisation sont réduits quand les remboursements injustifiés ne sont pas émis. En outre, cela permet de communiquer un message important au contribuable ou à son représentant selon lequel la résolution des problèmes d’inobservation demeure une priorité élevée de l’ARC.

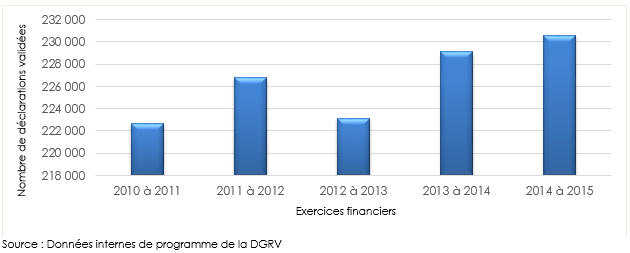

Selon les résultats de l’analyse du programme de VC obtenus de l’exercice 2010 à 2011 à l’exercice 2014 à 2015, le volume de travail et les montants additionnels cotisés ont augmenté au cours de cette période de cinq ans. Dans le cadre du programme de l’exercice 2010 à 2011, 222 680 déclarations ont fait l’objet d’un examen et des cotisations représentant 162 millions de dollars ont été établies, par rapport à 230 581 déclarations et à des cotisations représentant 224 millions de dollars pendant l’exercice 2014 à 2015. Il s’agit d’une augmentation de 4 % du nombre de déclarations examinées et de 38 % en cotisations (figure 6).

Figure 6 – Production de validités de confiance – nombre de déclarations validées de l’exercice 2010 à 2011 à l’exercice 2014 à 2015

Description de l’image

Figure 6 – Production de validités de confiance – nombre de déclarations validées de l’exercice 2010 à 2011 à l’exercice 2014 à 2015

Pour la production de validités de confiance, le nombre de déclarations de revenus validées de l’exercice 2010 à 2011 est de 222 680

Pour la production de validités de confiance, le nombre de déclarations de revenus validées de l’exercice 2011 à 2012 est de 226 831

Pour la production de validités de confiance, le nombre de déclarations de revenus validées de l’exercice 2012 à 2013 est de 223 129

Pour la production de validités de confiance, le nombre de déclarations de revenus validées de l’exercice 2013 à 2014 est de 229 114

Pour la production de validités de confiance, le nombre de déclarations de revenus validées de l’exercice 2014 à 2015 est de 230 581

Revue de traitement (RT)

Le programme de RT examine les crédits et les déductions demandés sur les déclarations après qu’un avis de cotisation a été envoyé au contribuable. Le programme de RT utilise un système de cotation afin de calculer une valeur de risque pour chaque déclaration cotisée et détermine le classement de la déclaration aux fins d’examen possible. Une nouvelle cotisation est établie pour les déclarations sélectionnées aux fins d’examen, au besoin, et les contribuables sont informés de leurs résultats au moyen d’un avis de nouvelle cotisation.

D’après les résultats de l’analyse du programme de RT obtenus de l’exercice 2010 à 2011 à l’exercice 2014 à 2015, le volume de déclarations examinées et les montants additionnels cotisés ont augmenté au cours de cette période de cinq ans. Dans le cadre du programme de l’exercice 2010 à 2011, 903 435 déclarations ont fait l’objet d’un examen et des cotisations représentant 232 millions de dollars ont été établies, par rapport à 1,1 million de déclarations et à des cotisations représentant 323 millions de dollars pendant l’exercice 2014 à 2015. Il s’agit d’une augmentation de 22 % du nombre de déclarations examinées et de 39% en cotisations (figure 7).

Figure 7 – Production de revues de traitement – nombre de déclarations validées de l’exercice 2010 à 2011 à l’exercice 2014 à 2015

Description de l’image

Figure 7 – Production de revues de traitement – nombre de déclarations validées de l’exercice 2010 à 2011 à l’exercice 2014 à 2015

Pour la production de revues de traitement, le nombre de déclarations de revenus validées de l’exercice 2010 à 2011 est de 903 435

Pour la production de revues de traitement, le nombre de déclarations de revenus validées de l’exercice 2011 à 2012 est de 831 821

Pour la production de revues de traitement, le nombre de déclarations de revenus validées de l’exercice 2012 à 2013 est de 1 089 627

Pour la production de revues de traitement, le nombre de déclarations de revenus validées de l’exercice 2013 à 2014 est de 1 070 239

Pour la production de revues de traitement, le nombre de déclarations de revenus validées de l’exercice 2014 à 2015 est de 1 194 686

Rapprochement T1

Le Programme de rapprochement T1 compare les renseignements saisis sur les déclarations à des renseignements de tiers provenant d’employeurs, de ministères et d’institutions financières, ainsi qu’à ceux contenus dans la déclaration du conjoint. De cette façon, il est possible de repérer les erreurs ou les omissions suivantes :

- le revenu et les prestations non déclarés;

- les déductions d’impôt retenues à la source réclamées en trop;

- les crédits réclamés en trop;

- les déductions réclamées en trop;

- le revenu net aux fins de l’Allocation canadienne pour enfants et le crédit pour taxe sur les produits et services, ainsi que les états inexacts du plafond de cotisations à un régime enregistré d’épargne-retraite.

Le Programme de rapprochement T1 est amorcé à la fin de l’automne afin de permettre la compilation de tous les renseignements de tiers. Une fois que des correspondances ont été trouvées, on cerne les écarts entre les montants déclarés par le contribuable et ceux fournis par des tiers. Dans les cas où des écarts sont clairement cernés, une nouvelle cotisation automatique peut être effectuéeNote de bas de page 20. Pour les écarts qui répondent à certains critères, mais ont des conditions variables exigeant un examen approfondi, les cas sont relevés aux fins d’examen manuel et de nouvelle cotisation possible.

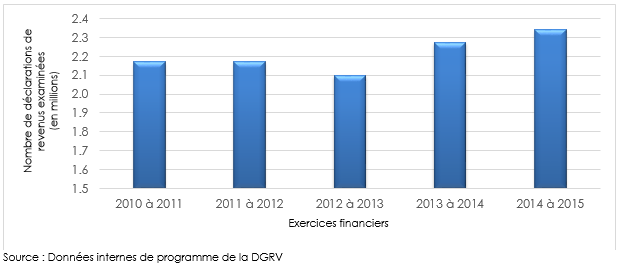

Selon les résultats de l’analyse du programme de rapprochement T1 obtenus de l’exercice 2010 à 2011 à l’exercice 2014 à 2015, le volume de travail et les montants additionnels cotisés ont augmenté au cours de cette période de cinq ans. Dans le cadre du programme de l’exercice 2010 à 2011, 2,2 millions de déclarations ont fait l’objet d’un examen et des cotisations représentant 600 millions de dollars ont été établies, par rapport à 2,3 millions de déclarations et à des cotisations représentant 797 millions de dollars pendant l’exercice 2014 à 2015. Il s’agit d’une augmentation de 5 % du nombre de déclarations examinées et de 33% en cotisations (figure 8).

Figure 8 – Production de rapprochements T1 – nombre de déclarations validées de l’exercice 2010 à 2011 à l’exercice 2014 à 2015

Description de l’image

Figure 8 – Production de rapprochements T1 – nombre de déclarations validées de l’exercice 2010 à 2011 à l’exercice 2014 à 2015

Pour la production de rapprochement T1, le nombre de déclarations de revenus validées de l’exercice 2010 à 2011 est de 2 170 986

Pour la production de rapprochement T1, le nombre de déclarations de revenus validées de l’exercice 2011 à 2012 est de 2 174 630

Pour la production de rapprochement T1, le nombre de déclarations de revenus validées de l’exercice 2012 à 2013 est de 2 101 025

Pour la production de rapprochement T1, le nombre de déclarations de revenus validées de l’exercice 2013 à 2014 est de 2 274 034

Pour la production de rapprochement T1, le nombre de déclarations de revenus validées de l’exercice 2014 à 2015 est de 2 341 261

Une analyse des coûts a été amorcée pour déterminer si la transition vers la production électronique a eu une incidence sur les ressources de l’ARC destinées aux activités de validation de l’observation. Cette analyse était fondée sur les coûts salariaux et les codes d’activité pour les programmes de VC, de RT et de rapprochement T1 tirés des données administratives de l’ARC, puis les résultats ont été comparés aux volumes de production des programmes.

Dans la plupart des cas, les coûts des activités de validation de l’observation ont été stables de l’exercice 2010 à 2011 à l’exercice 2014 à 2015Note de bas de page 21. Les coûts du programme de VC sont passés de 21,74 $ à 19,54 $ (réduction de 2,20 $ ou de 10 %), ceux du programme de RT sont passés de 16,22 $ à 16,29 $ (augmentation de 0,07 $ ou de 0,4 %) et ceux du programme de rapprochement T1 sont passés de 5,58 $ à 6,26 $ (augmentation de 0,68 $ ou de 12,1 %). Cependant, tel qu’il est illustré dans la figure 4, les montants cotisés ont augmenté de 35 %, passant de 994 millions de dollars en cotisations pendant l’exercice 2010 à 2011 à 1,3 milliard de dollars en cotisations pendant l’exercice 2014 à 2015Note de bas de page 22.

Cette analyse a confirmé que les résultats globaux et individuels pour les programmes de VC, de RT et de rapprochement T1 indiquent une adaptation à la transition vers la production électronique, font partie intégrante de l’administration fiscale de l’ARC et appuient le régime fiscal d’autocotisation du Canada.

En ce qui a trait aux modifications pouvant améliorer les activités d’observation, on a clairement exprimé au cours d’entrevues régionales menées auprès de la DGRV et de la Direction générale des appels que la transmission de certains formulaires d’impôt et de certaines annexes pendant la période de production pourrait améliorer l’expérience du contribuable et appuyer les activités d’observation.

Avant la production électronique, les formulaires d’impôt et les annexes étaient inclus dans les déclarations sur papier, mais ce n’est pas le cas avec la transition vers la production électronique. Les logiciels IMPÔTNET et TED fournissent des formulaires d’impôt et des annexes qui permettent aux contribuables de remplir et de produire leur déclaration; ils ne sont toutefois pas transmis à l’ARC. L’absence de ces renseignements a eu des répercussions imprévues sur les contribuables et l’administration des activités de validation de l’observation par l’ARC.

En ce qui concerne les contribuables, ils sont souvent confus lorsque l’Agence leur demande de fournir un formulaire ou une annexe qu’ils ont déjà rempli et qui, à leur connaissance, avait déjà été soumis à l’ARC lorsqu’ils ont produit leur déclaration par voie électronique. L’inclusion de certains formulaires et de certaines annexes pourrait donner lieu à des communications plus adaptées aux contribuables et donc à l’amélioration du service à la clientèle.

Du point de vue de l’observation, y compris le recouvrement des montants en souffrance, les autres renseignements contenus dans les formulaires d’impôt et les annexes pourraient améliorer les renseignements d’entreprise et la cotation des risques des déclarations des contribuables pour repérer les erreurs et les omissions. La disponibilité de ces renseignements pendant la période de production aiderait l’ARC à prendre des mesures d’intervention précoce, lesquelles sont les méthodes les plus rentables pour régler les cas d’inobservation.

On reconnaît que l’ARC peut demander des reçus en tout temps; par conséquent, la décision de ne pas intégrer toutes les données dans les formulaires et les annexes était fondée sur le faible volume d’activités d’observation réalisées à l’égard du volume global de déclarations produites. Maintenant que le système fonctionne comme prévu, et que le stockage électronique ne pose aucun problème, on peut étudier la possibilité de transmettre les données figurant dans certains formulaires d’impôt et dans certaines annexes pour appuyer l’administration fiscale de l’ARC et possiblement améliorer les interactions avec les contribuables. Plus important encore, cela communiquerait aux contribuables et à leurs représentants un message soulignant l’importance de conserver leurs reçus à l’appui de leurs déductions.

5. Les structures organisationnelles, les processus de travail et les systèmes sont harmonisés avec les progrès réalisés dans la production électronique des déclarations de revenus

Compte tenu des progrès réalisés dans le traitement des déclarations de revenus produites par voie électronique, l’ARC a reconnu la nécessité de modifier sa structure organisationnelle, ses systèmes et ses processus de travail.

Structures organisationnelles

Aucune restructuration organisationnelle majeure n’a eu lieu entre 2005 et 2015, mais une initiative de renouvellement a été mise en œuvre par l’ARC en novembre 2016 en réponse aux progrès réalisés dans le secteur de la production électronique des déclarations de revenus. Cette initiative a entraîné le regroupement des sites de traitement des déclarations de revenus et l’établissement de nouveaux centres nationaux de vérification et de recouvrement (CNVR). Ainsi, l’ARC avait au départ neuf centres de traitement et deux sites spécialisés à Ottawa (Bureau international des services fiscaux et Centre de technologie d’Ottawa), et dispose désormais de sept centres de traitement parmi lesquels quatre demeureront des centres de traitement et trois deviendront des CNVR.

Cette initiative de renouvellement des services est relativement nouvelle et n’a donc pas pu être mesurée dans le cadre de la présente étude. Parmi les avantages attendus, on note que l’initiative permettrait de :

- créer une organisation plus efficace qui maximiserait les économies d’échelle;

- moderniser les activités internes en vue d’améliorer les services et d’obtenir de meilleurs résultats;

- accroître la capacité à vérifier les déclarations et à recouvrer les dettes fiscales;

- fournir une plus grande certitude quant à la confirmation d’une présence continue dans toutes les régions;

- mieux refléter la nature de plus en plus numérique des processus opérationnels;

- mettre les personnes à contribution.

Processus de travail

Un examen des documents et les entrevues effectuées par l’ARC auprès des employés ont révélé que des modifications ont été apportées aux processus de travail dans le cadre de la transition vers la production électronique des déclarations de revenus. La protection des renseignements sur les contribuables est primordiale; l’ARC restreint donc l’apport de changements aux adresses, aux renseignements bancaires et aux renseignements liés au dépôt direct au moyen de la TED ou d’IMPÔTNET afin de réduire au minimum le risque de vol d’identité. Des programmes comme le Programme de cotisations spéciales sont également en place afin de prévenir la fraude et le vol d’identité en procédant à l’examen des déclarations de revenus transmises par voie électronique avant d’en commencer le traitement.

L’ARC a aussi conçu et mis en œuvre des processus de travail visant l’inscription et la surveillance des préparateurs de déclarations de revenus, ainsi qu’un répertoire des préparateurs de déclarations de revenus inscrits qui est à la disposition des Canadiens. Les entrevues effectuées par l’ARC ont révélé certaines préoccupations relatives aux pratiques des préparateurs de déclarations de revenus inscrits ainsi qu’à la façon dont ils appuient l’administration fiscale de l’ARCNote de bas de page 23 et les personnes qui paient pour ce service. Des préoccupations ont été soulevées quant à la capacité des préparateurs de déclarations de revenus inscrits à produire les déclarations de revenus conformément à la LIR et aux règlements en vigueur. D’autres personnes ont mentionné que certains préparateurs de déclarations de revenus inscrits n’utilisent pas le système à bon escient. Par exemple, il arrive qu’ils produisent une déclaration de revenus au nom de leur client à titre de travailleur indépendant afin de respecter la date limite de production et d’éviter une pénalité pour production tardive. Le préparateur de déclarations de revenus inscrit fait ensuite le suivi de la déclaration et la corrige au moyen d’une demande de nouvelle cotisation quand il a le temps d’examiner le revenu et les reçus fournis par le client. Pour l’ARC, cette façon de faire pourrait entraîner la nécessité que soit établie une nouvelle cotisation pour la déclaration de revenus et que soit effectué un examen supplémentaire du revenu, des dépenses et des reçus, et pourrait aussi entraîner l’imposition d’intérêts et de pénalités à un contribuable si un solde est en souffrance à la suite de l’établissement de la nouvelle cotisation.

Puisque 56 % des particuliers ont recours aux préparateurs de déclarations de revenus inscrits pour produire leurs déclarations de revenus, il est pertinent d’entreprendre un examen approfondi afin de fournir un aperçu de la façon dont ils appuient les particuliers pour qu’ils respectent leurs obligations fiscales et dont ils appuient l’ARC dans le cadre de son administration de l’impôt.

Systèmes

Les systèmes d’administration fiscale de l’ARC sont conçus en fonction des pratiques exemplaires de l’Agence en matière de technologie de l’information, permettant ainsi la réception, la vérification, le traitement, la validation, le rapprochement des données de tiers, et l’établissement de cotisations et de nouvelles cotisations pour les déclarations de revenus des particuliers. Ces renseignements appuient aussi les activités de collecte, d’appel et de vérification. Comme nous l’avons mentionné plus tôt, la protection des renseignements sur les contribuables est primordiale et toutes les menaces (perçues ou réelles) qui pèsent sur les systèmes du gouvernement sont prises au sérieux et gérées conformément aux protocoles établis. Ces mesures comprennent la suspension du service lorsque cela est justifié.

Pour veiller à ce que les systèmes répondent aux besoins opérationnels de l’avenir, l’ARC entreprend aussi la restructuration des systèmes T1 (RST1), un projet pluriannuel qui permettra l’atténuation des risques associés à la Suite T1 vieillissante grâce à la modernisation des logiciels, des données et des composantes technologiques qu’elle comprend.

Les entrevues effectuées auprès du personnel de l’ARC ont révélé des opinions très marquées par rapport au projet de la RST1 et aux répercussions imprévues de ce projet sur les employés. Selon un commentaire récurrent, la police de l’écran d’ordinateur est extrêmement petite et plusieurs personnes sont préoccupées par l’incidence possible de ces petits caractères sur leur vision et leur capacité à traiter ou à valider les déclarations de revenus de façon exacte et efficace. La DGCPS pensait que ce problème était lié aux vieux ordinateurs, mais la Direction générale de l’informatique a indiqué que ce problème est plutôt causé par le codage des applications. De vives préoccupations ont aussi été exprimées quant à la nécessité que l’ARC aborde les problèmes actuels liés au système avant le lancement d’autres versions et, surtout, quant à la nécessité de consulter davantage les utilisateurs finaux. Il est entendu que la RST1 est un projet pluriannuel et que les changements apportés au système sont fondés sur les échéanciers de conversion du système et les répercussions découlant des modifications apportées à la législation fiscale.

Un examen indépendantNote de bas de page 24 de la capacité des analystes d’affaires mené par la DGVER a permis de relever que l’ARC doit apporter d’importantes améliorations à ce secteur, ce qui aurait pu contribuer aux incidences non voulues cernées dans le cadre de cette étude. La DGVER prévoit également mener un examen indépendant du projet de la RST1 pendant l’exercice 2017 à 2018 afin de fournir une assurance que des contrôles sont en place pour appuyer la mise en œuvre réussie des phases du projet.

Afin d’atténuer les répercussions imprévues sur l’exactitude, l’efficacité, la santé et le bien-être des employés, il est possible de faire le bilan des mises à niveau du système qui ont été effectuées dans le cadre du projet de la RST1, et de s’assurer que la taille de police choisie lors du codage des applications est suffisante pour les employés.

Conclusion

Le profil des déclarations de revenus de 2014 et l’analyse de validation de l’observation sont positifs et aucune contrainte majeure n’a été relevée par suite de la transition de la production papier à la production électronique. Compte tenu du plus grand recours aux services des préparateurs de déclarations de revenus inscrits, et afin de mieux comprendre comment ceux-ci appuient l’administration fiscale de l’ARC, une étude indépendante fournirait des renseignements supplémentaires sur la méthode de production de déclarations de revenus au moyen de la TED et sur les particuliers qui paient pour utiliser ce service. La réalisation de cette étude sera envisagée dans le cadre de l’élaboration du Plan de vérification et d’évaluation axé sur les risques de 2018 à 2021 de la DGVER.

En outre, étant donné que les systèmes électroniques fonctionnent comme prévu, il est possible de promouvoir la production électronique auprès de certains groupes et d’examiner la transmission des données comprises dans certaines annexes et certains formulaires d’impôt pour appuyer les activités d’observation et les interactions avec les Canadiens. Les employés sont le fondement de l’administration de l’ARC et ont exprimé haut et fort la nécessité de faire le bilan des mises à niveau du système qui ont été effectuées dans le cadre du projet de la RST1, et de s’assurer que la taille de police choisie lors du codage des applications est suffisante pour les employés. L’objectif consiste à atténuer les répercussions imprévues sur la santé et le mieux-être des employés, tout en s’assurant qu’un service efficace et exact est offert aux Canadiens.

Recommandation 1

La DGCPS, en consultation avec d’autres intervenants, devrait entreprendre une analyse exhaustive pour cibler des moyens de promouvoir la production électronique et d’accroître le taux de participation des groupes qui procèdent plus lentement à la transition de la production papier à la production électronique.

Réponse de la direction :

Le succès de l'ARC dans la promotion et l'amélioration de la production électronique nous a permis d'atteindre un taux de production électronique de 86 % jusqu'à présent. Toutefois, il est entendu que certains contribuables ne feront jamais la transition de la production papier à la production électronique en raison de nombreux facteurs, y compris la complexité de leur situation fiscale, les limites de la technologie ou les considérations socio-économiques. La DGCPS travaille en consultation avec les intervenants de l'Agence pour recueillir les renseignements sur les groupes restants de contribuables qui produisent leurs déclarations sur papier afin de veiller à ce que nous fassions notre possible pour aider ceux et celles qui souhaitent faire la transition à la production électronique ainsi que pour soutenir les contribuables qui choisissent de continuer à produire des déclarations sur papier. Nous terminerons cette analyse d'ici le premier trimestre de l'exercice 2018 à 2019. Un rapport précisant les résultats de l'analyse et le plan d'action proposé sera communiqué aux cadres supérieurs d'ici le deuxième trimestre de l'exercice 2018 à 2019.

Recommandation 2

La DGCPS, en consultation avec les intervenants de l’ARC, devrait étudier et évaluer la possibilité de transmettre des données de certains formulaires d’impôt et de certaines annexes afin d’appuyer les activités d’observation et les interactions avec les Canadiens.

Réponse de la direction :

La DGCPS participe activement et de façon continue à un groupe de travail entre les directions générales et au Comité directeur sur l'intégrité des données (CDID), composé de DG, qui examinent officiellement des données saisies et transmises sur les formulaires de déclaration T1. Le groupe de travail, dirigé par la DGSI, vise à harmoniser la valeur d'obtenir et de maintenir des données sur l'impôt avec le fardeau, l'incidence et les coûts liés à la collecte de données. À la prochaine réunion du groupe de travail, la DGCPS travaillera en collaboration avec d'autres intervenants de l'ARC pour évaluer la faisabilité et l'incidence d’une plus grande transmission de données à l’appui des activités d'observation et des interactions avec les Canadiens. La DGCPS fera un compte rendu en juin 2018 après la réunion de mai du CDID.

Recommandation 3

La DGCPS, en consultation avec les intervenants de l’ARC, devrait faire le bilan des mises à niveau du système et répondre aux préoccupations des employés à l’égard du projet de la RST1.

Réponse de la direction :

La DGCPS reconnaît que les utilisateurs locaux s'adaptent aux nouveaux outils technologiques et continuera à les appuyer en travaillant de concert avec la direction locale pour identifier les améliorations et les corrections qui appuieront leur transition. Étant donné que des irritants existent toujours en ce qui concerne l’affichage à l’écran pour certains utilisateurs, plus précisément dans le système T1 Case, la DGCPS travaillera en collaboration avec les intervenants de l’ARC pour réévaluer les instructions fournies aux bureaux locaux, les modifiera au besoin, et les communiquera de nouveau aux utilisateurs d’ici le quatrième trimestre de l’exercice 2017 à 2018. Nous continuerons également à appuyer la direction dans la mise en œuvre de solutions ergonomiques locales, tel qu’elles ont été cernées dans une étude par le Comité national de la santé et de la sécurité.

À l’avenir, après avoir évalué l’incidence des changements à l’affichage qui feront partie de la mise en niveau de février 2018, la DGCPS travaillera en collaboration avec la DGI et d’autres intervenants de l’ARC pour prioriser les améliorations éventuelles pendant les mises à niveau de février 2019 et de 2020, le cas échéant. Il s’agit des meilleurs délais possible étant donné que ces mises à niveau correspondent au calendrier des mises à niveau de la suite de programmes T1, qui a lieu une fois par année en février. La DGCPS fera des comptes rendus des améliorations apportées au système T1 Case pendant le premier trimestre de l’exercice 2019 à 2020 et le premier trimestre de l’exercice 2020 à 2021, le cas échéant.

Remerciements

Nous souhaitons reconnaître et remercier tous les intervenants de l’ARC rencontrés de leur soutien pendant la conduite de cette étude d’évaluation. Nous avons observé que les employés, tant à l’Administration centrale que dans les régions, ont un caractère professionnel et résilient et savent s’adapter aux changements. Plus important encore, ils sont engagés à offrir des services de qualité aux Canadiens ainsi qu’à veiller à ce que tous les contribuables remplissent leurs obligations fiscales et paient leur juste part d’impôt.

Annexes